华泰证券:市场震荡或加剧 黄金或仍有相对收益

2024-08-07

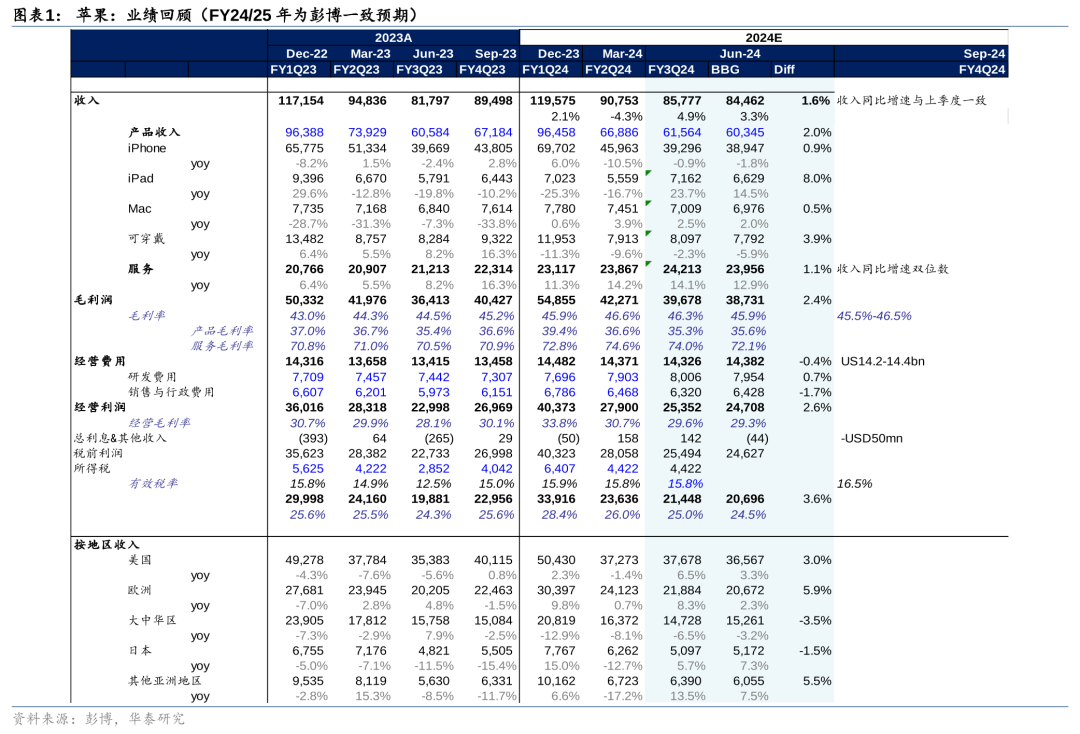

华泰证券:关注苹果AI带来的人机交互变化

2024-08-07

中信证券:政策+原材料双重利好 看好中硼硅制瓶市场领先企业

2024-08-07

中信证券:人形机器人板块发展趋势明确 继续看好板块后续机会

2024-08-07

中金:下半年预期医药行业将会有一定边际改善

2024-08-07

基金公司2024年首份半年度业绩快报出炉

2024-08-07

暴跌!暴涨!私募最新发声:海外风险偏好波动对国内影响偏弱

2024-08-07

远超去年!红利基金年内大卖220亿元

2024-08-07

当“红”行情 超五成正收益 21只红利基金年内涨逾10%

2024-08-07

“监管暂停债基审批”传言再起 基金公司:最近一个月确实没有债基获批

2024-08-07