GARCH类模型在VaR计量中的应用与优势

一、引言

随着资本市场深化发展,证券公司面临的市场风险日益复杂。为落实金融风险防控要求,强化风险计量与监测,证券公司需完善市场风险计量模型。风险价值(VaR)自1994年提出后,成为市场风险定量分析的关键指标,为金融机构量化未来潜在损失提供依据,指导投资决策。

二、理论研究

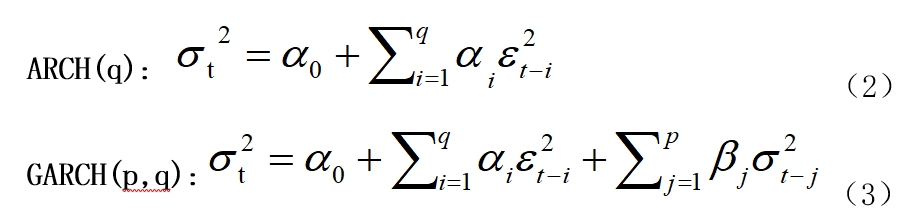

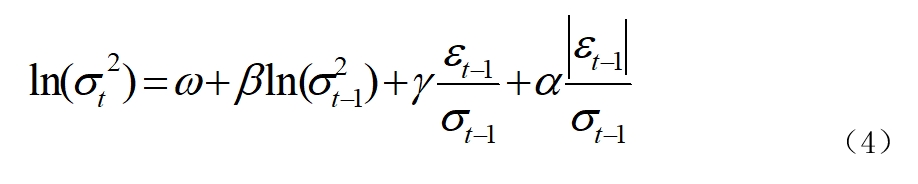

传统计量VaR值的方法如历史模拟法、参数法和蒙特卡洛模拟法存在局限性。GARCH类模型基于波动聚集特性建模,能更好处理金融数据尖峰肥尾特征和异方差问题。GARCH模型是ARCH模型的延伸,EGARCH模型是Nelson提出的对GARCH模型的改进,增强了对非对称效应的捕捉能力。

(1)

GARCH模型能捕捉历史波动对当前波动的累计效应,EGARCH模型通过区分正负收益体现波动产生的非对称影响,支持更为灵活的收益率分布。

三、实证分析

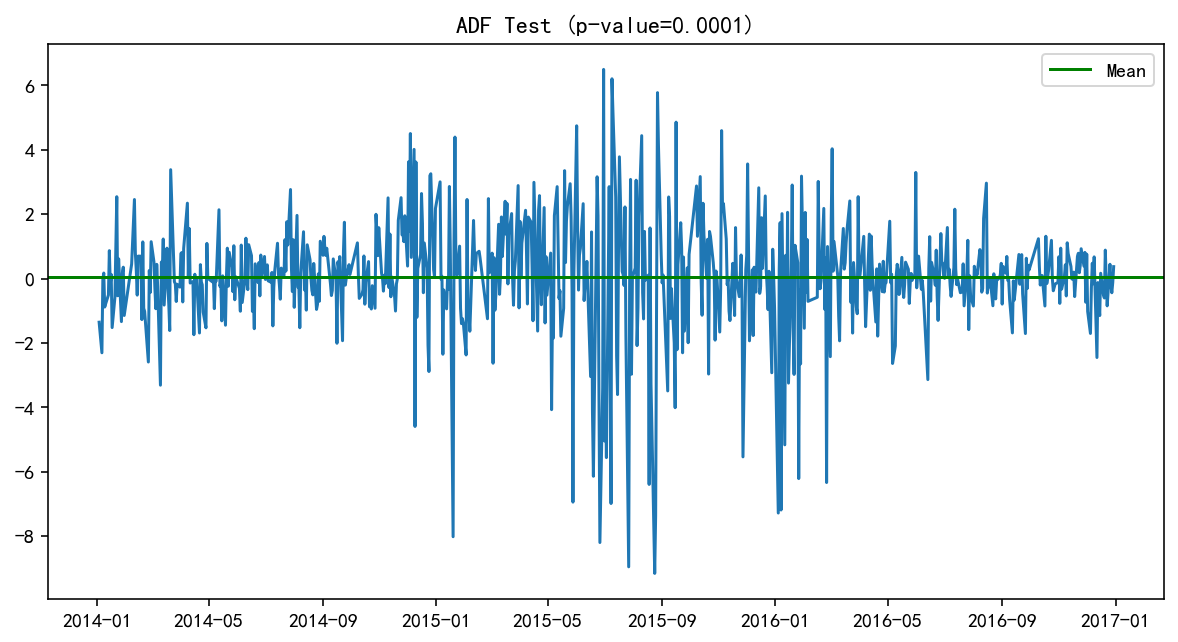

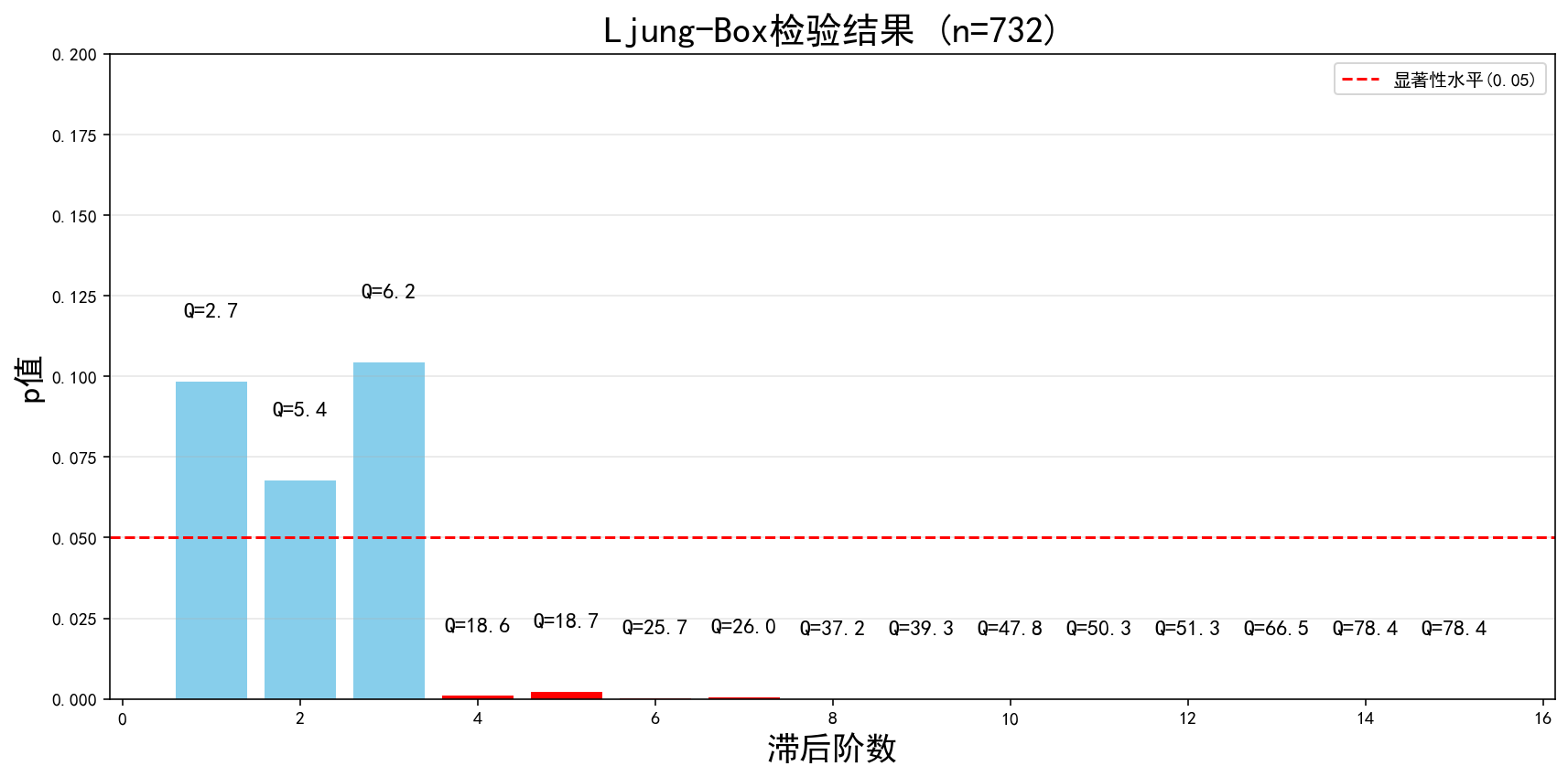

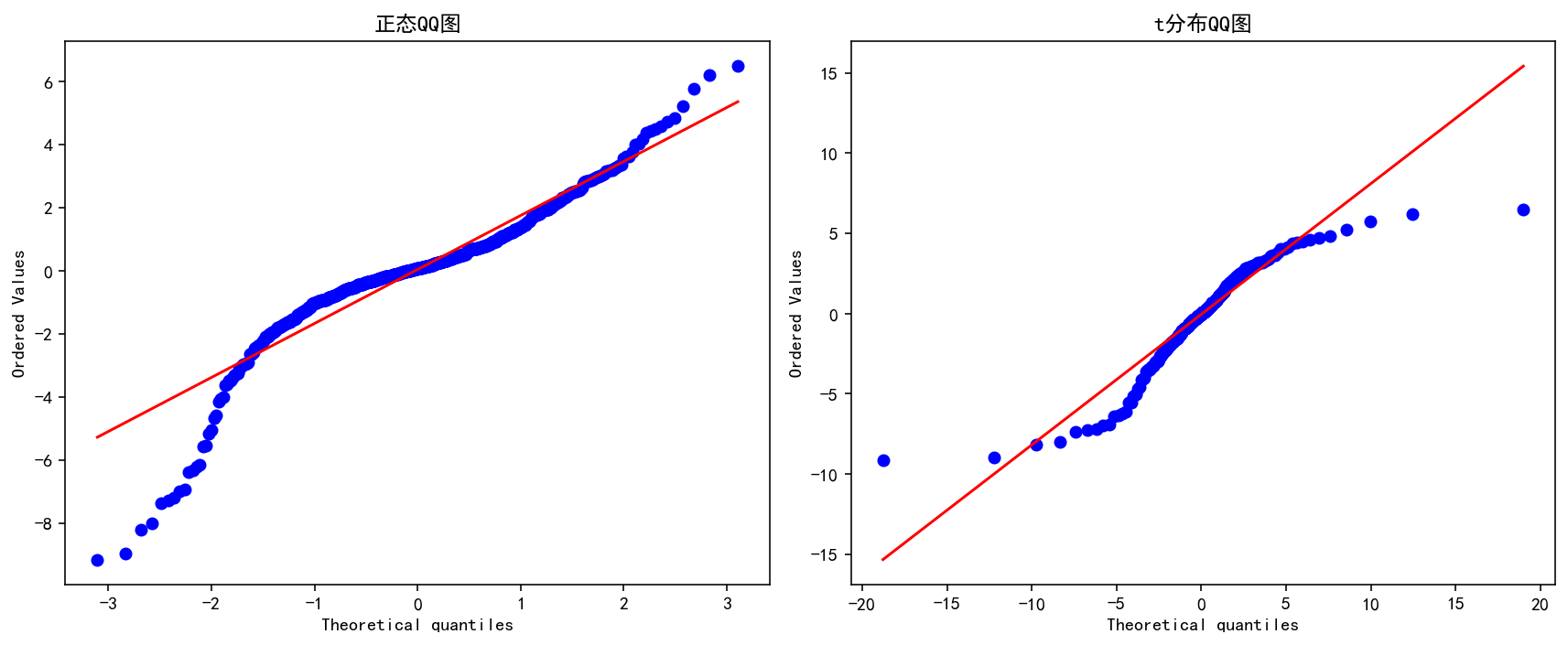

传统VaR计量方法缺陷源于静态波动率假设。本文以沪深300指数为标的,综合运用参数法、历史模拟法、GARCH类模型等方法进行动态VaR计量。基础数据通过正态性检验、自相关检验以及异方差性检验,收益率序列呈现非正态分布,存在明显的尖峰厚尾特征和自相关现象,可以采用GARCH类模型来分析收益率序列的波动率变化。

图1:ADF检验

图2:Ljung-Box检验

图3:QQ图

表1:ARCH-LM检验

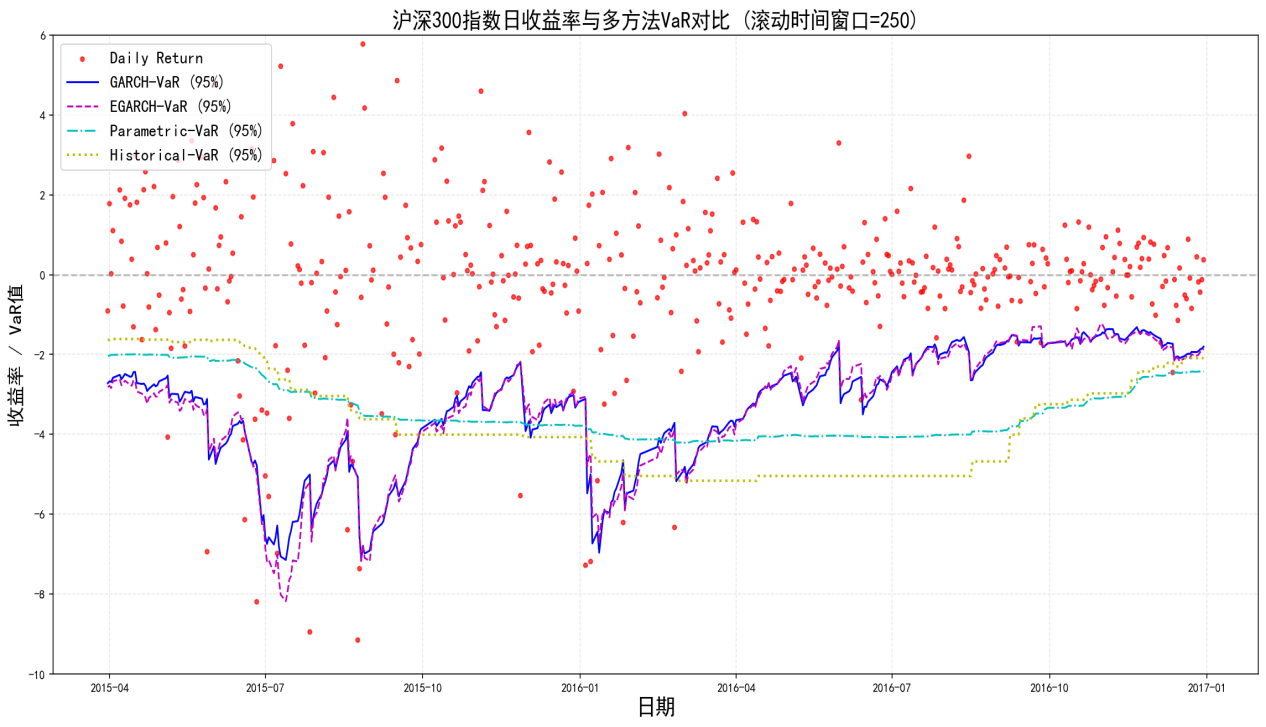

在对GARCH类模型的选择上,本文采用GARCH(1,1)和EGARCH(1,1,1)进行建模,置信水平设置为95%,滚动窗口期为250个交易日。

图4:日收益率与VaR计量结果对比图

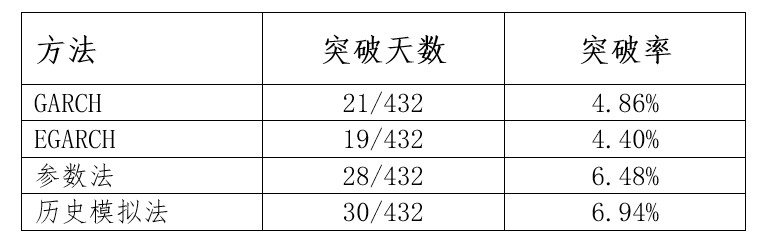

表2:模型VaR突破天数统计(预期突破率=5%)

计量结果显示,GARCH类模型在VaR计量上显示出优势,能及时反映潜在风险,回溯测试突破次数更接近理论值,EGARCH模型对市场下行风险更敏感,更适用于尾部风险显著的市场。

四、结论

GARCH类模型以围绕波动率动态建模、非对称性捕捉等优势,成为VaR模型的重要优化方向,是市场风险定量分析中必不可少的工具。在金融市场风险管理实践中,GARCH类模型能为金融机构捕捉市场动态风险、提高风险计量准确性提供便利。

(作者:华宝证券风险管理部)

(CIS)

(文章来源:证券日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: