A股储能概念爆发:宁德时代创新高,国内外需求双轮驱动

周末利好发酵下,9月15日早盘,A股储能概念集体走强,储能市场迎来爆发期。龙头宁德时代早间高开高走,盘中一度涨超14%,股价创历史新高,总市值超1.6万亿元,储能龙头效应显著。

阳光电源开盘后即持续拉升,早间最高涨超11%,股价同样创下历史新高,总市值一度超3000亿元,储能设备商同步受益。

天宏锂电、海博思创、开特股份、湖南裕能涨超10%,卧龙新能、怡亚通、尚太科技涨停,储能产业链全线活跃。

发改委发指引 国内储能料翻倍

消息面上,9月12日,国家发展改革委、国家能源局发布《新型储能规模化建设专项行动方案(2025—2027年)》。《通知》指出,2027年全国新型储能装机规模达到1.8亿千瓦以上,带动项目直接投资约2500亿元,新型储能技术路线仍以锂离子电池储能为主,各类技术路线及应用场景进一步丰富,培育一批试点应用项目,打造一批典型应用场景。

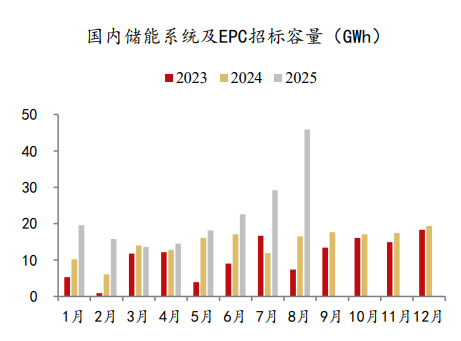

数据来源:招商期货

招商期货指出,根据国家能能源局数据,截止至2025H1全国新型储能装机规模为94.91GW/222GWh,《通知》明确2027年装机规模达到180GW。以行动方案测算,年均装机34.4GW,按照4小时的配储时长计算,年均储能新增装机约为137.4GWh。5月31日取消配储后,市场激励机制逐步明确:峰谷套利+容量补偿+辅助服务提升储能投资回报确定性,预计实际装机规模及容量远超政策规划托底,储能投资价值凸显。

国际市场需求超预期

据证券时报报道,今年以来,海外储能需求爆发式增长,令国内储能电芯企业订单激增,工厂开足马力进入满产状态,叠加新能源上网电价市场化改革落地,有储能企业甚至表示“加价也排不了单”,出现“一芯难求”的局面。中国化学与物理电源行业协会储能应用分会产业数据库统计,2025年上半年,全球储能电芯出货量226GWh,同比增长97%。其中前九名均为中国企业,国内企业储能锂电池出货在全球占比超过90%,海外大单屡屡刷新纪录,储能全球化进程加速。

据中国化学与物理电源行业协会储能应用分会产业数据库统计,上半年中国企业新获199个海外储能订单(合作),总规模超160GWh,同比增长220.28%。国信证券也表示,中东、东南亚、南非、印度、拉美等新兴市场多地存在电力紧缺问题,各国政府扶持政策频出,储能装机需求有望大幅度提升,因而新兴市场有望成为中国储能企业出口重要方向。

综合市场观点来看,海外需求的激增,是储能板块持续走强的主要推动因素。某头部储能公司业务负责人在接受证券时报采访时表示,海外市场传统电力已进入瓶颈期,而新能源投资热潮持续,拉动国内储能订单大涨,尤其是新兴市场,储能需求呈现结构性增长。

机构扎堆看好

中信证券研报表示,从各家电池厂2025年H1业绩会交流看,今年以来头部电池厂订单饱满、产能紧缺,部分头部厂家2026年储能电池订单已接近排满。从产业价值分配来看,预计电池厂及头部集成商将率先获得增量收益,2025年国内储能业务有望摆脱过去“不赚钱”的局面,盈利进入修复通道,储能产业链价值重估。

华福证券在研报中表示,7月以来,国内外储能电芯排产持续创历史新高,准一线厂商满产,部分甚至托管或租赁同行产能仍无法满足订单。中等规模集成商已出现大安时电芯采购价小幅上涨,价格传导正在启动。一方面是上游电芯环节的阶段性紧缺,另一方面,随着海外市场去库存的结束,下游的储能市场需求正在快速增长。

从产业链角度来看,据爱建证券梳理,储能系统主要由电池组(宁德时代、国轩高科等)、能量管理系统(许继电气、中天科技等)、储能变流器(阳光电源、科华数据等)以及其他电气设备构成,最终应用场景包括电站、电网公司、工商业、家庭户等,储能技术路线多元化发展。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: