财政部调整超豪华小汽车消费税政策 引导合理消费

财政部7月17日消息,为进一步引导合理消费,经国务院批准,财政部、税务总局就超豪华小汽车消费税政策有关事项发布公告。

来源:财政部网站

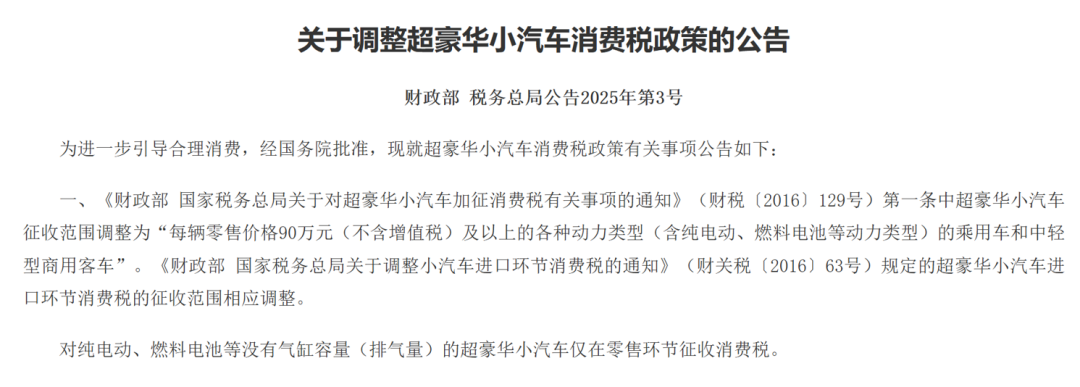

公告明确,《财政部国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》第一条中超豪华小汽车征收范围调整为“每辆零售价格90万元(不含增值税)及以上的各种动力类型(含纯电动、燃料电池等动力类型)的乘用车和中轻型商用客车”。《财政部国家税务总局关于调整小汽车进口环节消费税的通知》规定的超豪华小汽车进口环节消费税的征收范围相应调整。

对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税。

公告明确,对纳税人销售二手超豪华小汽车,不征收消费税。公告所称二手车,是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。

公告称,上述规定自2025年7月20日起执行。

公告还提出,通知第三条中的零售环节销售额,是指纳税人向购买方收取的与购车行为相关的全部价款和价外费用,包括以精品、配饰和服务等名义收取的价款。

2016年,财政部、税务总局发布通知,对超豪华小汽车加征消费税。其中明确,征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

中国社会科学院财经战略研究院财政研究室主任何代欣表示,近年来,随着生产的规模扩张和工艺进步,豪华汽车的售价总体有所下降,此次将原有的征税标准调整为零售价格90万元及以上,是根据目前的豪华汽车销售情况和征税范围做出的及时改变,在引导合理消费的同时,也有助于确保豪华汽车消费税收入的稳定。此外,公告明确在二手豪华车的交易环节不重复征税,有助于促进二手豪华车的流转。

(文章来源:中国证券报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: