浦发转债易主信达投资 金融风险化解新路径

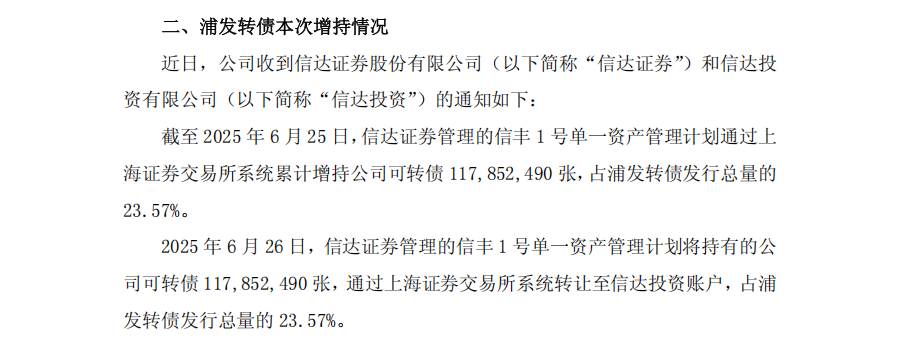

6月26日晚间,浦发银行(600000)发布公告称,截至6月25日,信达证券管理的信丰1号单一资产管理计划通过上交所系统累计增持该行可转债1.18亿张,占发行总量的23.57%。次日,该资管计划将所持浦发转债全部转让至信达投资账户,后者由此成为浦发转债的重要持有主体。此次交易涉及债券面额达117.85亿元,交易完成后,信达投资持有的浦发转债规模占比达23.57%,成为仅次于浦发银行控股股东的第二大转债持有人。

此次信达系机构的快速增持与内部转让,不仅为市场提供了AMC(资产管理公司)参与银行可转债处置的最新案例,也引发了市场对浦发转债未来转股路径及银行资本补充策略的深度关注。

从资管计划增持到信达投资接盘

根据浦发银行公告,信达证券管理的信丰1号资管计划在6月25日前完成增持后,于次日通过上交所系统将1.18亿张浦发转债(对应面值117.85亿元)全部转让给信达投资。这一操作使得信达投资直接持有浦发转债发行总量的23.57%,成为仅次于浦发银行控股股东的第二大转债持有人。从市场数据看,截至6月27日收盘,浦发转债价格为112.4元/张,转股溢价率7.17%,对应正股浦发银行股价13.55元,较转股价格12.92元存在4.88%的正股溢价。

此次交易的特殊性在于其时间窗口——浦发转债将于2025年10月28日到期,而截至2025年3月末,该行可转债转股金额仅144万元,若无法在到期前实现转股,浦发银行将面临近500亿元的现金偿付压力,这对其资本充足率(截至2025年一季度为12.98%)将构成显著挑战。

作为中国信达(01359)体系内持牌金融机构,信达证券资产管理业务依托集团资源开展运作。公开信息显示,该公司资产管理事业部设立于2009年,业务范围涵盖产品设计、投资管理、合规风控等环节,在固定收益类产品、机构客户服务等领域形成业务布局。根据2024年年报,信达证券当年实现证券经纪业务收入15亿元,同比增长13%,其中结构化产品管理规模维持行业中等水平。

此次信丰1号资管计划的操作,体现了信达证券在集团协同中的“通道”作用。信达投资作为中国信达全资子公司,定位为产业投资与资产管理平台,参与金融机构不良资产处置、特殊机会投资等领域项目,2023年和2024年,信达投资的其他不良资产业务收入分别为49.6亿元和34.1亿元。

值得关注的是,中国信达在2025年2月完成股权划转后,实际控制人由财政部变更为中央汇金。这一变动可能为信达系机构带来更强的资源整合能力,尤其是在金融风险化解与国有资本运作领域。

AMC主导的非市场化转股可能

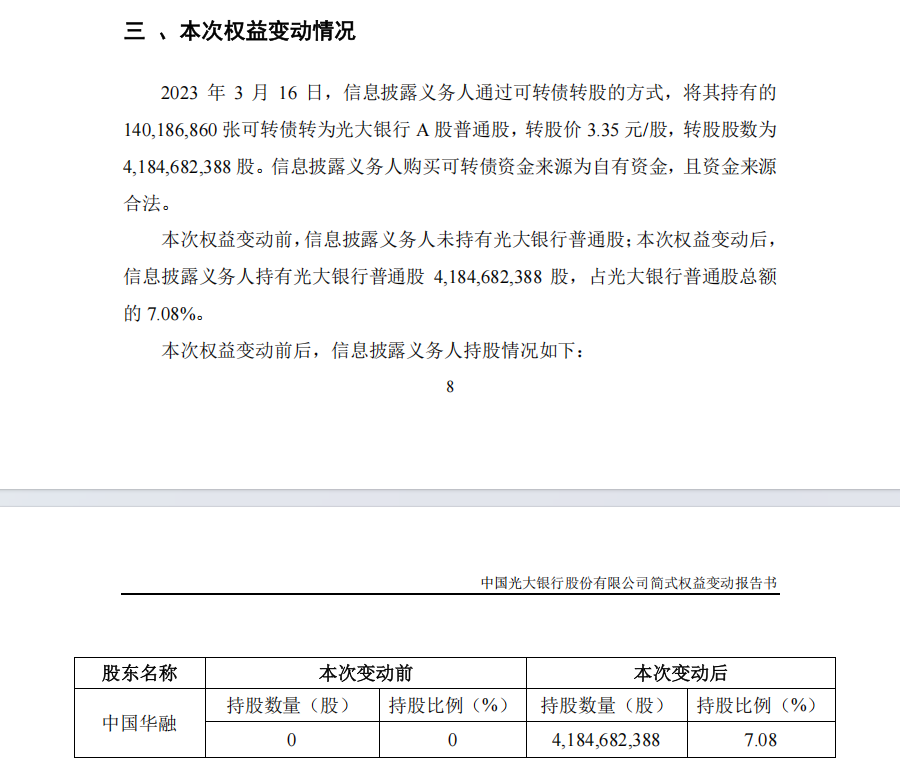

2023年3月,中国华融(现中信金融资产)在光大转债(113011)到期前增持1.4亿张并实施转股,成为光大银行(601818)第二大股东,这一案例被市场称为“光大模式”。当时光大转债剩余存续期不足一个月,转股进度仅19.34%,华融通过溢价增持并转股,最终推动光大转债转股比例提升至75.77%,不仅帮助光大银行化解了到期偿付压力,还补充了核心一级资本约100亿元。

对比来看,此次信达增持浦发转债在交易逻辑上存在显著相似性:两者均发生在可转债到期前的关键窗口期,涉及金额均超百亿元,且实施主体均为AMC机构。但差异同样明显:华融在增持时光大转债转股溢价率达14.85%,而当前浦发转债溢价率为7.17%,转股亏损空间相对较小;华融转股后直接成为光大银行主要股东,而信达投资若全额转股,预计持有浦发银行约9.1亿股(占总股本约3.1%),将进入前十大股东序列,且浦发银行核心一级资本充足率可提升约1个百分点。

信达系机构对浦发转债的增持与转让,既是AMC参与银行资本运作的延续,也是化解金融风险的创新实践。其后续发展不仅关系到浦发银行的资本补充计划,更可能为市场提供银行可转债处置的新范式。随着中央汇金对中国信达的控股落地,信达投资能否复制“光大模式”,浦发银行能否在剩余4个月内实现转股突破,将成为观察国有金融资本运作效率的重要窗口。

(文章来源:财中社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: