3月份中国市场黄金需求增长 金价中长期仍存上涨逻辑

近日,世界黄金协会发布数据显示,一季度末中国市场上游实物黄金需求出现季节性反弹。3月份各大银行、金饰商及精炼厂从上海黄金交易所提取黄金134吨,环比增长57%,同比增加12%。3月份需求回升带动一季度上游实物黄金需求升至345吨,同比增长3%。

此外,3月份,中国市场黄金ETF已连续第七个月实现流入。当月流入约120亿元人民币,相当于持仓增加8.4吨。

世界黄金协会分析称,3月份,中国市场黄金ETF买盘获得支撑主要源于地缘政治冲突局势、持续的区域地缘政治紧张局势所引发的避险需求。同时,市场上也出现了一定程度的逢低买入。

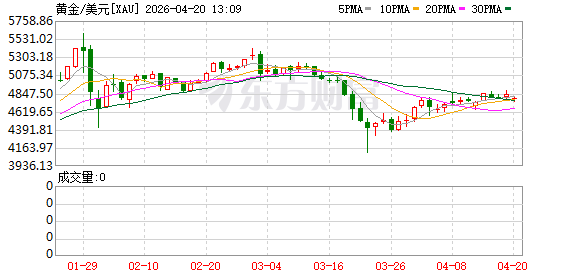

近段时间,国际金价持续震荡。4月份以来,伦敦金现货价格(以下简称“伦敦金现”)连续多日在4600美元/盎司至4900美元/盎司区间震荡。截至4月21日发稿时,伦敦金现报4788美元/盎司,日内下跌0.71%。

“近期金价震荡,核心原因是美联储政策预期反复、地缘与油价的反向传导、资金面踩踏与央行托底的多空博弈。”巨丰投顾高级投资顾问丁臻宇在接受《证券日报》记者采访时表示。

对于金价后续走势,受访专家普遍认为,短期内金价还将震荡,而从中长期看,金价仍存上涨逻辑。

“往后看,短期内金价还将震荡运行,但大概率不会出现深度回调情形。”东方金诚研究发展部高级副总监瞿瑞对《证券日报》记者表示,考虑到上周公布的美国3月份核心CPI尚可控,加之市场同样担忧通胀拖累经济增长,金价下行空间料将有限。

丁臻宇分析称,短期金价大概率维持在4300美元/盎司至4800美元/盎司区间宽幅震荡,波动加剧。中长期来看,若美联储开启降息周期,金价有望突破5000美元/盎司。

高盛近日发布的研究报告预测,到2026年底黄金价格可能达到5400美元/盎司。预期美联储将在2026年降息两次,估计这将推动金价每盎司上涨约120美元。与此同时,央行需求仍然是中期需求的关键支撑,高盛预测央行购金规模可能再次加速。

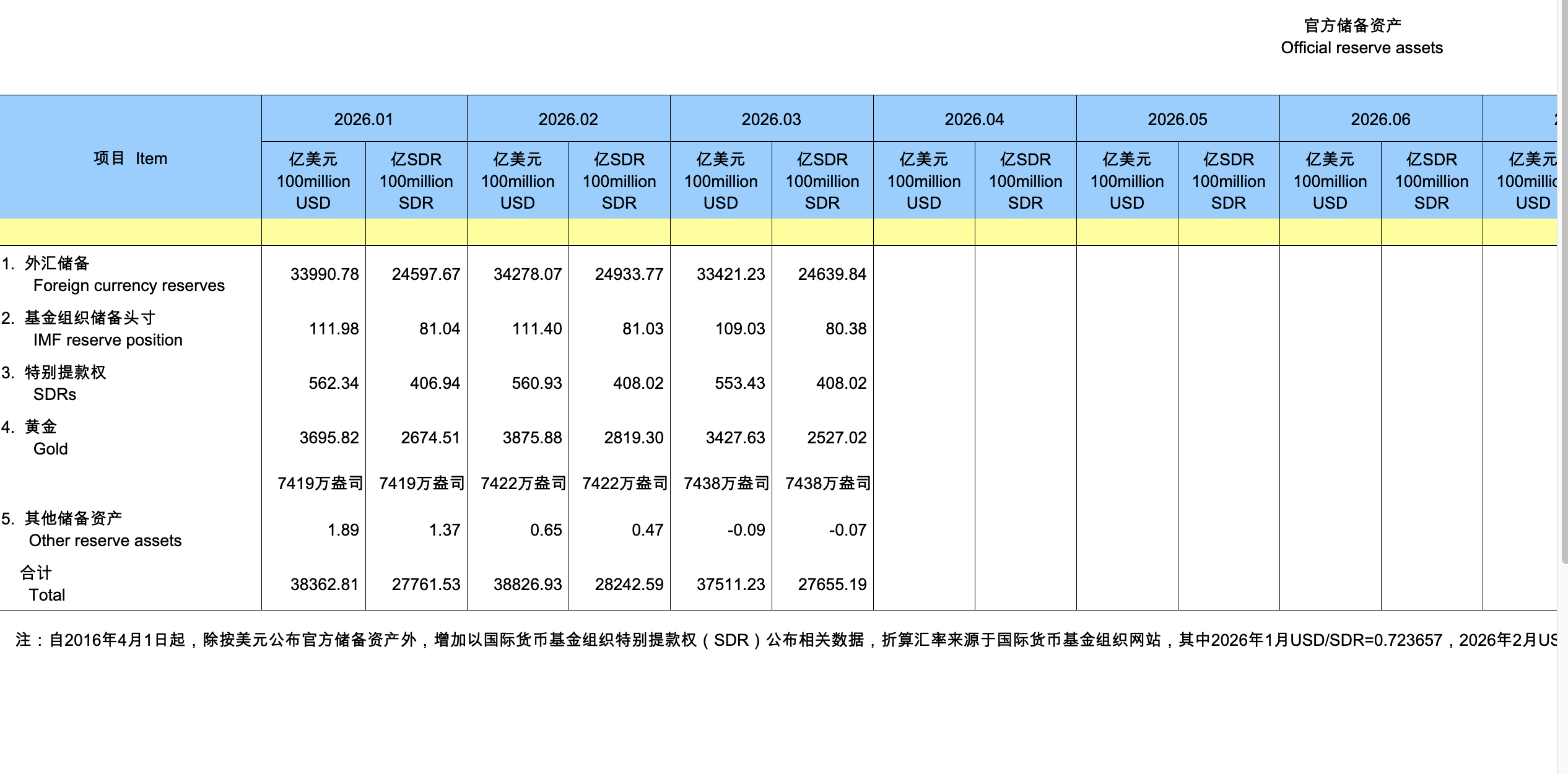

中国人民银行日前公布的数据显示,截至3月末,我国黄金储备为7438万盎司,较2月末的7422万盎司增加16万盎司,为连续第17个月增持黄金。世界黄金协会数据显示,2026年2月份,全球央行累计公开净购金量达27吨。全球央行购金势头有所回升,凸显了各央行对黄金储备作用的重视。

瞿瑞表示,中长期来看,金价仍处于上行趋势之中。地缘政治风险长期化和常态化、美元信用受损、美国财政风险加剧、美联储降息周期延续以及各国央行出于战略考量持续购金等因素将继续影响黄金市场并支撑金价上行。

(文章来源:证券日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: