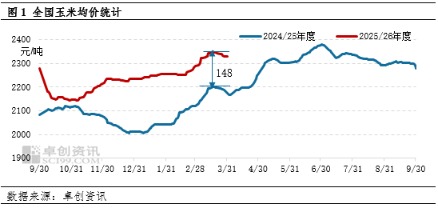

供需压力增大 价格短线震荡

2026-06-16

集运 | 当前欧线传统季节性旺季仍在进行中.

2026-06-16

集运 | 当前欧线传统季节性旺季仍在进行中

2026-06-16

集运 | 旺季预期尚未证伪 船司仍有进一步推涨的可能

2026-06-11

集运 | 旺季拐点渐行渐近 关注货量拐点及下半月宣涨落地程度

2026-04-29

集运 | 多家船司公布5月下半月涨价函 下半月涨价预期强化

2026-04-27

集运 | 短期盘面以地缘政治边际扰动与季节性挺价预期交织下的震荡为主

2026-04-23

二季度玉米饲用需求或季节性减量

2026-04-15

农产品 | 国产糖即将迎来季节性库存高位 去库进度是接下来的关注点

2026-04-03

能化 | 天胶处于季节性低产阶段 国内云南产区提前开割

2026-04-03

【季度观点——豆粕】豆粕二季度展望: 国内季节性累库 关注美国新作情况

2026-04-02

信用债月度观察:发行规模季节性下滑 信用利差延续收窄态势

2025-06-04

2025年4月银行业理财市场月报:理财规模季节性显著回升 固收+产品为发行主力

2025-05-24

对4月PMI和高频的思考及未来经济展望:关税冲击4月PMI超季节性回落

2025-05-05

4月PMI数据点评:季节性因素叠加外部环境变化 制造业PMI降至收缩区间

2025-05-01

银行行业点评报告:信贷超季节性恢复 “以价换量”或告一段落

2025-04-14

螺纹钢需求季节性改善 铁矿石供应有所收缩

2025-04-14

对3月PMI和高频数据的思考及未来经济展望:3月PMI升幅稍弱于季节性

2025-04-03

债券日报:工业季节性补库 利润率回落

2025-03-28

钢铁行业周报:需求季节性回升 去库持续

2025-03-22

一文盘点天气对各个大宗商品的季节性影响

2025-03-16

2月PMI点评:整体季节性回升 预期有所回落

2025-03-02

兼评2月PMI数据:PMI升幅弱于季节性 逆周期政策或将发力

2025-03-02

节后东北玉米每吨涨了110元 小麦展开季节性上涨行情

2025-02-25

ATFX港股:季节性行情配合信心托高,恒指创逾四个月高位

2025-02-12

固收视角:春节出行消费表现亮眼 地产热度季节性回落

2025-02-08

2025年1月PMI点评:制造业PMI季节性回落

2025-02-05

对近期楼市的点评:强于季节性表现 远期信心增强

2025-02-04

春节后资金面前瞻:或季节性转松 首日1.4万亿逆回购到期

2025-02-02

宏观图说中国月报:春节错位下出入境高增长 生产投资增长季节性回落

2025-02-01

1月PMI数据点评:季节性叠加需求前置 景气度表现偏弱

2025-01-29

1月PMI数据点评:弱于季节性

2025-01-28

汽车和汽车零部件行业周报:预计1月零售新能源渗透率呈季节性回落 以旧换新补贴细则落地

2025-01-20

出口数据超季节性回升!A500ETF(159339)今日有所调整,利欧股份涨10.08%

2025-01-15

1月8日基本面高频跟踪02:工业生产季节性走弱 “抢出口”延续

2025-01-08

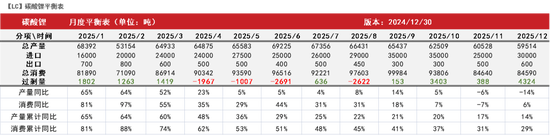

碳酸锂:供需开始季节性缩量

2025-01-07

宏观周报:国内经济增长动能环比季节性放缓

2025-01-06

12月PMI数据点评:制造业PMI季节性回落 建筑业重回扩张

2025-01-01

国内观察:2024年12月PMI:非制造业超季节性走强 制造业价格指标继续走弱

2025-01-01

2024年12月PMI数据点评:如何理解季节性的下滑?

2024-12-31

建筑需求研判第二期:建筑业需求季节性回落

2024-12-26

化工需求季节性走强 液化石油气价格震荡为主

2024-12-24

铜价向上修复动力或不强 市场进入季节性调整

2024-12-24

季节性淡季进一步显现 橡胶终端需求持续减弱

2024-12-24

PTA供需预期进入季节性累库 价格跟随宏观和成本

2024-12-23

策略周评:岁末年初有哪些季节性效应?

2024-12-22

资金观察 货币瞭望:跨年资金面较为紧张 预计12月市场利率季节性上行

2024-12-19

11月金融数据点评:11月新增信贷和社融季节性多增

2024-12-17

季节性淡季来临 保税区铜流入国内市场

2024-12-16

美元指数走强施压外盘锡价 消费季节性趋弱

2024-12-11