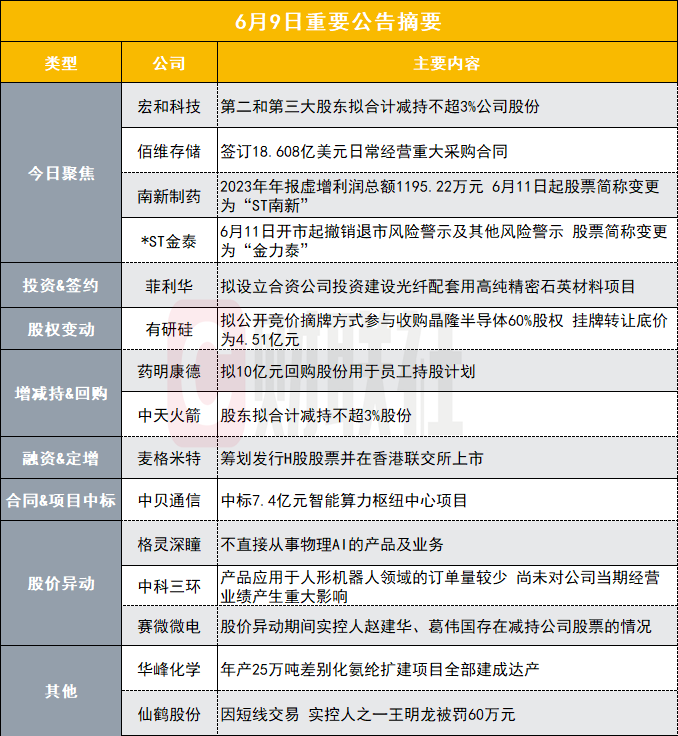

6月11日投资避雷针:此前13天8板人气股公告 股东拟“组团”减持不超4.09%股份

导读:近日A股及海外市场潜在风险事件如下。国内经济信息方面包括:1)上市猪企“量增价跌”,5月每头猪平均亏损超300元;2)年内PCB投资超800亿,行业远期存产能压力;公司方面重点关注包括:1)4连板天娱数科公告,没有物理AI业务,与2026年世界杯不存在业务合作关系;2)达实智能第一、第二和第五大股东等拟合计减持不超4.09%股份;海外市场重点关注包括:1)芯片股连续第二个交易日下挫,纳指受拖累收跌近2%;2)WTI原油期货涨幅扩大至3%,伊朗对所有船只关闭霍尔木兹海峡。

经济信息

1、上市猪企5月仍未能摆脱“量增价跌”的困局。近期猪企陆续披露5月生猪销售数据,头部企业出栏量同比保持增长,但受猪价持续低位运行拖累,收入普遍“缩水”。财联社记者采访获悉,目前持续亏损、现金流承压是行业本轮产能去化的核心驱动,5月自繁自养头均亏损已超300元,养殖端普遍采取降重出栏策略以缓解资金压力。(财联社记者张晨静)

2、据财联社星矿数据不完全统计,今年以来,至少有20家A股PCB领域上市公司发布扩产公告,包含框架协议及意向性投资在内,涉及总投资金额超800亿元。面对产业链大规模且达产期限较为统一的现象,产业链内部并非只持有乐观的态度。《科创板日报》记者从产业内部了解到,业内一直有着对于终端AI资本开支确定性的担忧。有千亿市值PCB龙头企业相关人士表示,“但如果整体供给过剩,中低端领域的竞争会率先白热化。另外PCB行业先发优势极强,头部客户的供应商名单非常封闭,验证通过后份额会很稳固,后来者很难拿到准入机会。”

公司预警

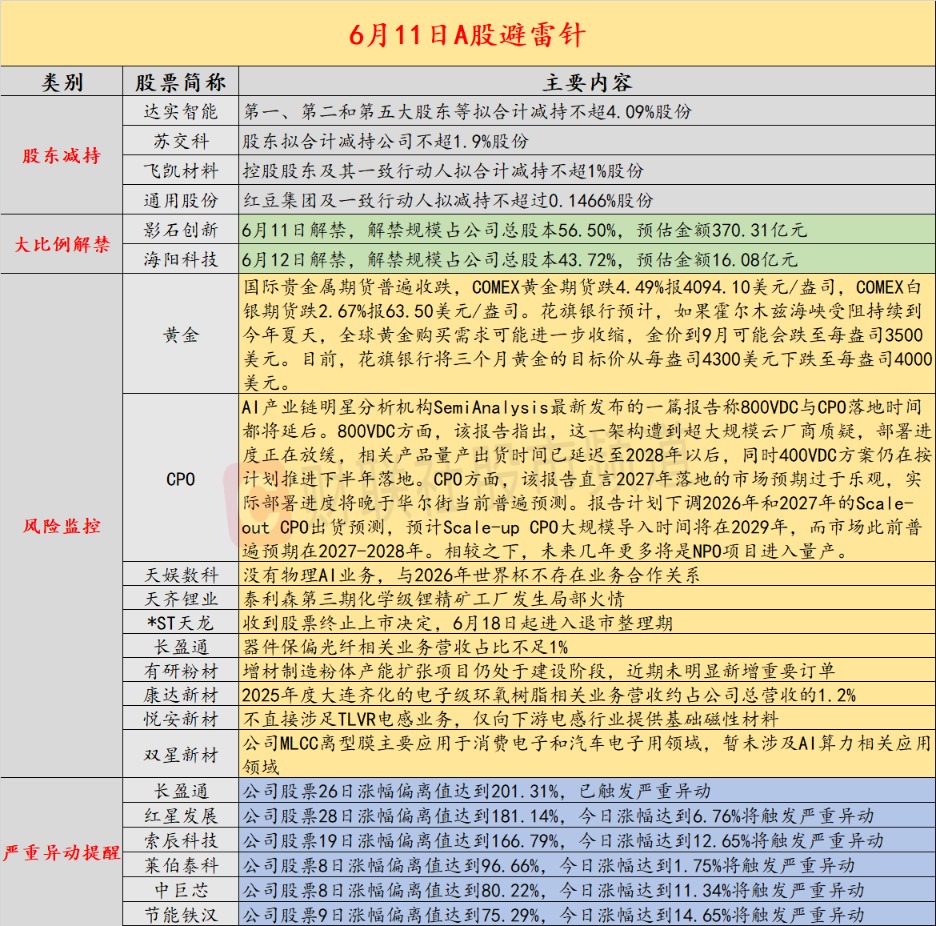

1、4连板天娱数科:没有物理AI业务,与2026年世界杯不存在业务合作关系。

2、天齐锂业:泰利森第三期化学级锂精矿工厂发生局部火情。

3、达实智能:第一、第二和第五大股东等拟合计减持不超4.09%股份。

4、苏交科:股东拟合计减持公司不超1.9%股份。

5、飞凯材料:控股股东及其一致行动人拟合计减持不超1%股份。

6、通用股份:红豆集团及一致行动人拟减持不超过0.1466%股份。

7、*ST天龙:收到股票终止上市决定,6月18日起进入退市整理期。

8、长盈通:器件保偏光纤相关业务营收占比不足1%。

9、有研粉材:增材制造粉体产能扩张项目仍处于建设阶段,近期未明显新增重要订单。

10、2连板康达新材:2025年度大连齐化的电子级环氧树脂相关业务营收约占公司总营收的1.2%。

11、悦安新材:不直接涉足TLVR电感业务,仅向下游电感行业提供基础磁性材料。

12、2连板双星新材:公司MLCC离型膜主要应用于消费电子和汽车电子用领域,暂未涉及AI算力相关应用领域。

海外预警

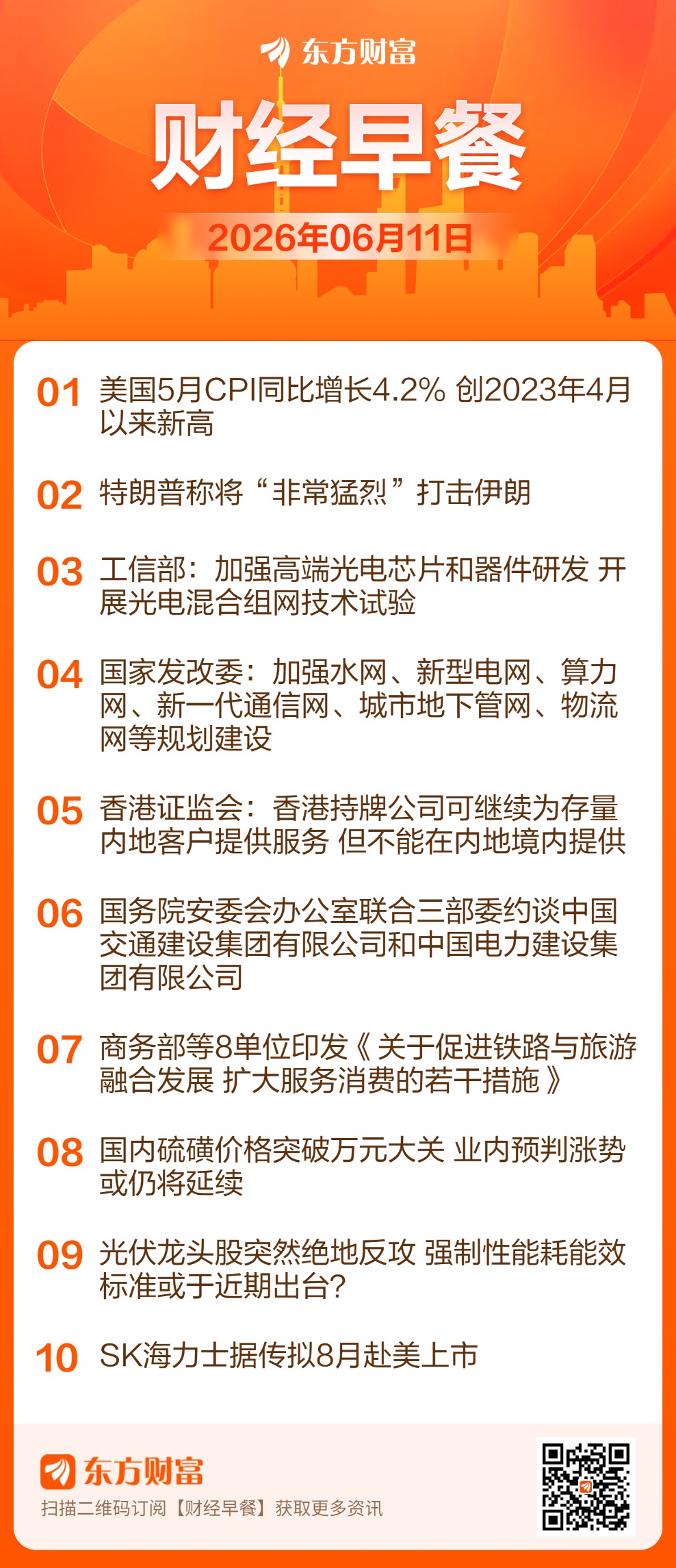

1、 美国股市连续第二个交易日下跌,中东紧张局势升级的迹象盖过了围绕通胀报告的乐观情绪。三大指数集体收跌,道指跌1.88%,纳指跌1.98%,标普500指数跌1.61%。芯片股下挫,高通跌超6%,博通、西部数据、ARM跌超5%,台积电、美光科技、AMD跌超4%,英伟达跌3.7%。美国铝业收跌9.5%,创2025年4月份以来最差单日表现。超微电脑收盘下跌28%,创3月份以来最大跌幅。

利弗莫尔中概股龙头指数收跌2.07%,成分股中,奇景光电跌10.95%,玉柴国际跌10.31%,万国数据跌7.09%,南茂跌5.57%,文远知行跌5.56%。

2、周四亚太早盘,WTI原油期货涨幅扩大至3%,报92.771美元/桶。美股期指走低,纳斯达克100指数期货跌幅扩大至1%。消息面上,美国国防部长赫格塞思称,美军中央司令部(美东时间)10日晚将“十分忙碌”,因为美军当晚“将猛烈打击伊朗”,“将轰炸伊朗境内关键设施”;而据伊朗迈赫尔通讯社当地时间今天(6月11日)凌晨报道,伊朗与美军在海上发生冲突。据伊朗官媒报道,初步报告显示霍尔木兹海峡附近的美国军舰遭伊朗导弹与无人机打击。

3、国际贵金属期货普遍收跌,COMEX黄金期货跌4.49%报4094.10美元/盎司,COMEX白银期货跌2.67%报63.50美元/盎司。花旗银行预计,如果霍尔木兹海峡受阻持续到今年夏天,全球黄金购买需求可能进一步收缩,金价到9月可能会跌至每盎司3500美元。目前,花旗银行将三个月黄金的目标价从每盎司4300美元下跌至每盎司4000美元。

4、伊朗武装部队哈塔姆·安比亚中央司令部当地时间今天(6月11日)凌晨发布声明称,鉴于本地区安全局势动荡,霍尔木兹海峡即日起对包括油轮和商船在内的所有类型船只关闭,任何试图通过该海峡的船只“都将受到攻击”。

5、AI产业链明星分析机构SemiAnalysis最新发布的一篇报告称800VDC与CPO落地时间都将延后。800VDC方面,该报告指出,这一架构遭到超大规模云厂商质疑,部署进度正在放缓,相关产品量产出货时间已延迟至2028年以后,同时400VDC方案仍在按计划推进下半年落地。CPO方面,该报告直言2027年落地的市场预期过于乐观,实际部署进度将晚于华尔街当前普遍预测。报告计划下调2026年和2027年的Scale-out CPO出货预测,预计Scale-up CPO大规模导入时间将在2029年,而市场此前普遍预期在2027-2028年。相较之下,未来几年更多将是NPO项目进入量产。

6、甲骨文公布的季度资本支出高于预期,引发投资者对该公司AI基础设施业务盈利能力的担忧。甲骨文股价盘后跌超11%。在截至5月31日的财季中,公司资本支出为159亿美元,这使全年资本支出总额达到557亿美元,高于甲骨文此前预计的500亿美元支出。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: