铝加工行业订单爆了 海外投行预计铝库存将降至历史新低.

2026-05-20

欧盟拟囤积化肥稳粮价:或推行联合采购并建立最低库存机制

2026-05-20

欧盟拟囤积化肥稳粮价:或推行联合采购并建立最低库存机制.

2026-05-20

伊朗股市重新开市!特朗普刚刚下令!全球石油库存告急

2026-05-19

伊朗股市重新开市!特朗普刚刚下令!全球石油库存告急.

2026-05-19

午盘播报 5月19日 周二

2026-05-19

黑色系 | 焦煤:保供预期增强

2026-05-19

分析人士警告:全球石油库存急剧下降 欧洲最快本月底面临“断油”风险

2026-05-19

分析人士警告:全球石油库存急剧下降 欧洲最快本月底面临“断油”风险.

2026-05-19

能化 | 天气改善与资金情绪起伏 胶价冲高回落

2026-05-18

黑色系 | 精煤总库存累库 蒙煤通关量维持高位

2026-05-18

烧碱或将继续弱势运行

2026-05-18

烧碱或将继续弱势运行.

2026-05-18

连跌4日 工业硅价格为何涨不起来

2026-05-16

农产品 | 油脂短期内多空交织 或维持震荡走势.

2026-05-15

农产品 | 油脂短期内多空交织 或维持震荡走势

2026-05-15

能化 | 甲醇:到港低位 港口库存后续预计继续去化 短期仍需关注地缘

2026-05-15

黑色系 | 需求基本持稳 矿价高位震荡

2026-05-15

有色/贵金属 | 国内绝对库存高位 但近两周展开缓慢去库 铝价近期震荡偏强

2026-05-15

碳酸锂期货高位回调 市场分歧在哪?

2026-05-15

有色/贵金属 | 机构调整库存口径 碳酸锂价格回落

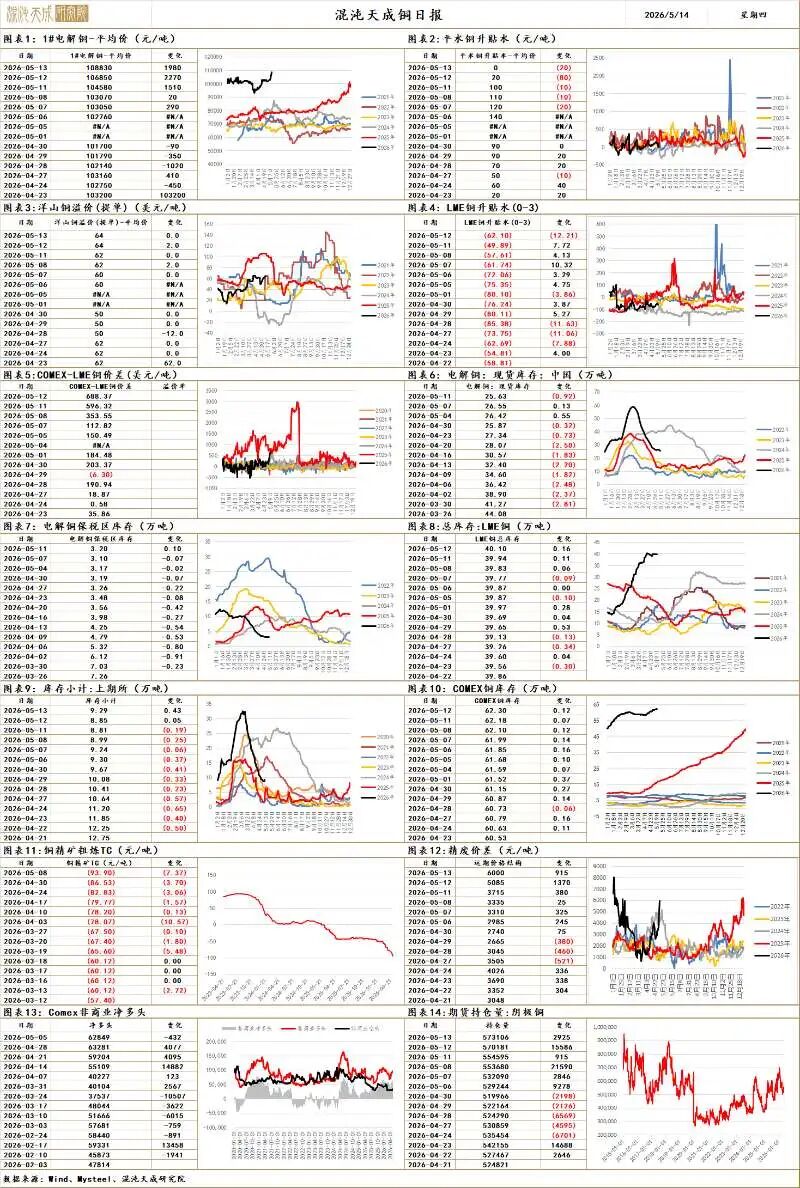

2026-05-14

能化 | 纯碱行业利润端处于低位 供需偏宽的格局下中期仍有一定的库存消化压力

2026-05-14

有色/贵金属 | 伦锌逼近压力位 沪锌警惕库存与现货压力

2026-05-14

农产品 | 收榨后阶段性库存压力偏高 基本面压制郑糖上行空间

2026-05-14

农产品 | 油脂价格震荡整理 国内基本面宽松 油脂供应稳定

2026-05-14

农产品 | 收榨后阶段性库存压力偏高 基本面压制郑糖上行空间.

2026-05-14

热点 | 突破20万元后回落 碳酸锂连续回调

2026-05-14

IEA:随着全球石油库存以创纪录的速度下降 油价可能进一步飙升

2026-05-14

黑色系 | 在库存逐步去化的背景下 钢价表现偏强

2026-05-13

能化 | 美伊军事升级预期上升 原油重新走强

2026-05-13

能化 | 美伊军事升级预期上升 原油重新走强.

2026-05-13

黑色系 | 在库存逐步去化的背景下 钢价表现偏强.

2026-05-13

黑色系 | 螺纹总库存虽仍保持去化态势 但去库速度明显放缓

2026-05-13

黑色系 | 螺纹总库存虽仍保持去化态势 但去库速度明显放缓.

2026-05-13

有色/贵金属 | 全球锡储采比延续低位 供给弹性极低 价格中枢较过往周期上移.

2026-05-13

有色/贵金属 | 全球锡储采比延续低位 供给弹性极低 价格中枢较过往周期上移

2026-05-13

有色/贵金属 | 国内社会库存延续去化 预计铜价短期将维持震荡上行.

2026-05-13

有色/贵金属 | 国内社会库存延续去化 预计铜价短期将维持震荡上行

2026-05-13

黑色系 | 供需宽松格局下矿价上行空间受限 预计偏空震荡.

2026-05-13

黑色系 | 供需宽松格局下矿价上行空间受限 预计偏空震荡

2026-05-13

时间不多了!石油危机或很快演变成“全球性全面灾难”

2026-05-13

能化 | 甲醇:下游需求复苏不及预期 短期行情预期延续震荡运行

2026-05-12

铝材出口强劲 行业库存去化提速

2026-05-12

铝材出口强劲 行业库存去化提速.

2026-05-12

中信建投:铝材出口强劲 改变高库存现状的变量正在壮大

2026-05-11

中信建投:铝材出口强劲 改变高库存现状的变量正在壮大.

2026-05-11

钢银:本周全国城市钢材库存总库存降至1089.45万吨 螺纹热卷延续去库

2026-05-11

能化 | PVC:供需双弱 价格上行空间仍受限制

2026-05-11

有色/贵金属 | 成本抬升逻辑预计持续演绎 短期不锈钢价格建议震荡偏多看待

2026-05-11

钢银:本周全国城市钢材库存总库存降至1089.45万吨 螺纹热卷延续去库.

2026-05-11