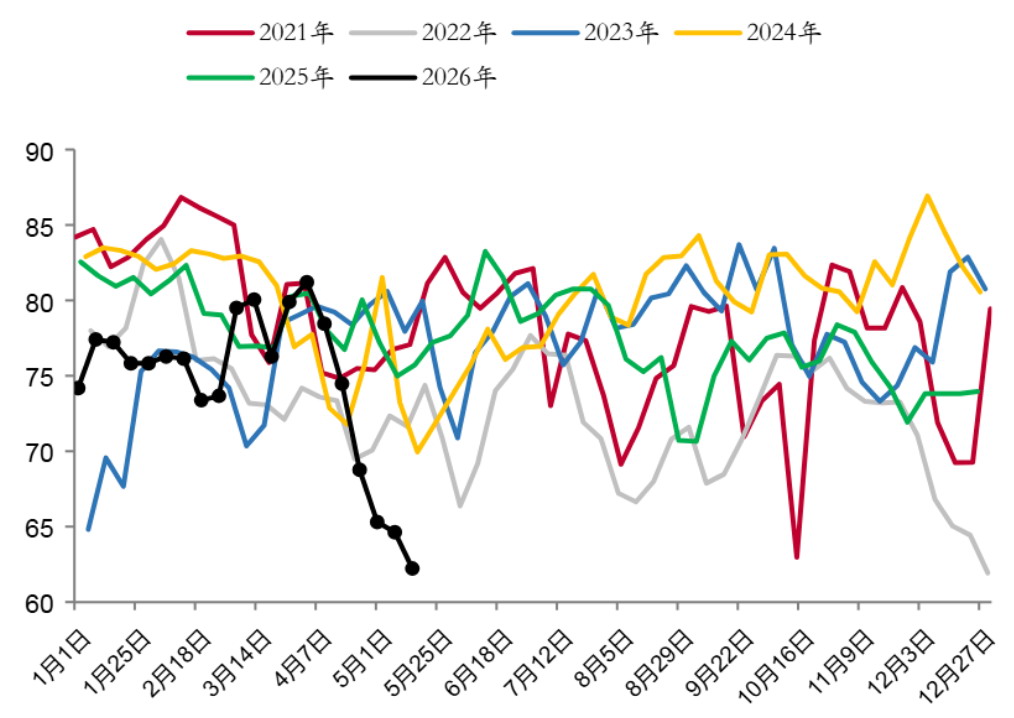

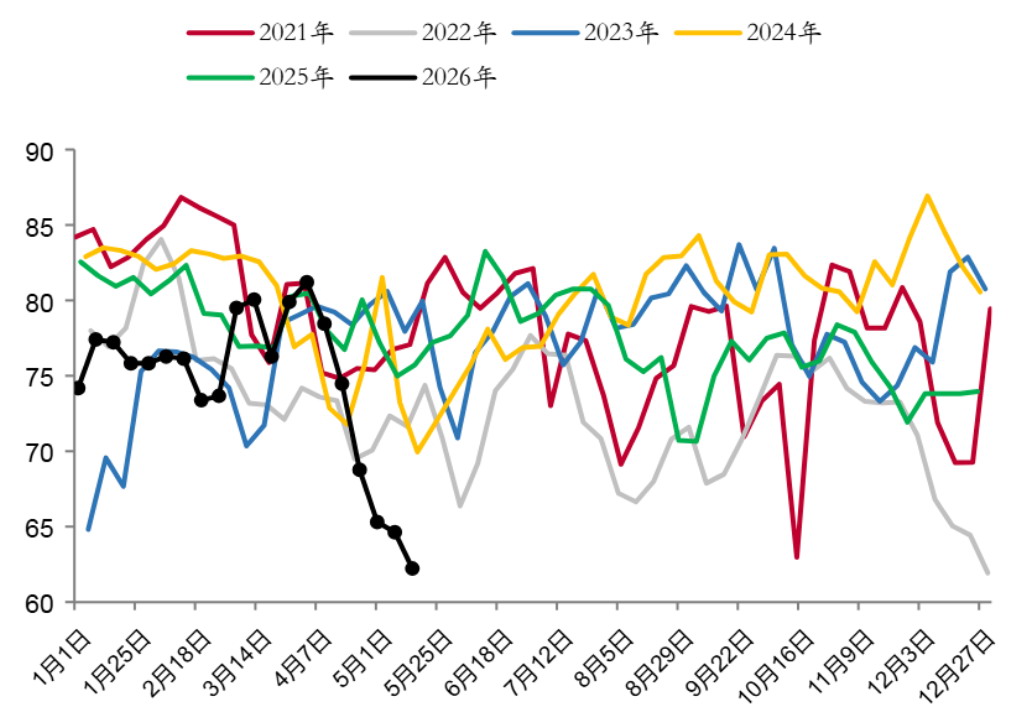

黑色系 | 铁矿价格受高库存制约 偏弱于其他品种运行

2026-06-05

国际油价直线跳水4% 黄金涨破4500美元 以军开始从黎巴嫩撤军

2026-06-05

黑色系 | 部分钢厂焦炭库存偏低 预计短期焦炭盘面偏强运行

2026-06-04

农产品 | 近期棉花商业库存消化进度放缓 但总体需求仍然稳定

2026-06-04

美国原油库存降至2004年以来最低 专家警告今夏油价或至200美元/桶

2026-06-04

美国原油库存降至2004年以来最低 专家警告今夏油价或至200美元/桶.

2026-06-04

午盘播报 6月3日 周三

2026-06-03

国际能源署警告原油库存飞速下降 夏季高峰或触发再次紧急释放

2026-06-03

黑色系 | 市场情绪转弱 铁矿石短线或将延续回落

2026-06-03

黑色系 | 市场情绪转弱 铁矿石短线或将延续回落.

2026-06-03

热点 | 供给端预期生变 碳酸锂连续回调

2026-06-03

中信证券:年内铜价高点有望冲击15000美元/吨

2026-06-03

中信证券:年内铜价高点有望冲击15000美元/吨.

2026-06-03

供给偏紧 AI需求托底 锡价中长期上行可期.

2026-06-03

供给偏紧 AI需求托底 锡价中长期上行可期

2026-06-03

矿端“硬缺口”撞上库存大迁徙 铜市高位博弈进入深水区

2026-06-02

中东局势再生变数 油价应激大涨、金价跳水

2026-06-02

农产品 | 大豆和豆粕库存处于近年同期高位 基本面偏弱 短线维持观望

2026-06-02

黑色系 | 钢厂焦炭库存连续3周回升 受焦煤成本支撑影响 焦炭走势偏强

2026-06-02

能化 | 短期甲醇弱需求与低库存博弈 关注地缘局势的演变

2026-06-02

有色/贵金属 | 锌:矿紧锭缩逻辑或加速兑现 价格低多对待

2026-06-01

热点 | 供应端偏紧与低库存共振 鸡蛋连续大涨

2026-06-01

能化 | 纯碱:供需压力仍存 但6月基本面或边际好转

2026-06-01

有色/贵金属 | 锌:矿紧锭缩逻辑或加速兑现 价格低多对待.

2026-06-01

钢银电商:截至6月1日当周全国钢市库存环比减少2.24%

2026-06-01

能化 | 纯碱:供需压力仍存 但6月基本面或边际好转.

2026-06-01

钢银电商:截至6月1日当周全国钢市库存环比减少2.24%.

2026-06-01

黑色系 | 硅铁&硅锰:情绪支撑 库存压力仍存

2026-05-29

黑色系 | 硅铁&硅锰:情绪支撑 库存压力仍存.

2026-05-29

黑色系 | 多空交织下 预计短期矿价继续震荡走势

2026-05-29

能化 | 近期国内尿素部分装置停车带动整体产量下降

2026-05-29

能化 | 成本支撑 橡胶表现更强

2026-05-29

有色/贵金属 | 多晶硅:复产预期叠加库存压力 期价缺乏反弹动力

2026-05-29

有色/贵金属 | 多晶硅:复产预期叠加库存压力 期价缺乏反弹动力.

2026-05-29

有色/贵金属 | 铜:铜价关注周线趋势支撑

2026-05-29

美国高盛集团测算显示全球原油库存逼近“百日警戒线”

2026-05-29

美伊谅解备忘录内容被曝!高盛:全球原油库存逼近“百日警戒线”

2026-05-29

美国高盛集团测算显示全球原油库存逼近“百日警戒线”.

2026-05-29

美伊谅解备忘录内容被曝!高盛:全球原油库存逼近“百日警戒线”.

2026-05-29

黑色系 | 煤焦反弹对成材形成支撑

2026-05-28

有色/贵金属 | 碳酸锂短期仍在去库的节奏中

2026-05-28

能化 | 市场聚焦美伊谈判进展 油价下跌

2026-05-28

午盘播报 5月28日 周四

2026-05-28

PTA库存持续去化 短期现货基差偏强运行

2026-05-28

供应释放预期增强 碳酸锂后市怎么走?

2026-05-28

能化 | 市场聚焦美伊谈判进展 油价下跌.

2026-05-28

午盘播报 5月28日 周四.

2026-05-28

PTA库存持续去化 短期现货基差偏强运行.

2026-05-28

供应释放预期增强 碳酸锂后市怎么走?.

2026-05-28

黑色系 | 煤焦反弹对成材形成支撑.

2026-05-28