尿素震荡思路对待 动力煤回调空间有限

2024-06-03

碳酸锂需求端或将面临回落 价格缺少反弹的基础

2024-06-03

原油需求即将进入夏季消费旺季 尿素出口政策继续维持

2024-06-03

沪锡价格下方支撑较强 工业硅供应端仍维持宽松

2024-06-03

豆粕主力减仓下行 高位风险有所释放

2024-06-03

锂盐厂挺价意愿较为明显 碳酸锂下方有一定支撑

2024-06-03

沪铅原料端支撑明显 沪锌库存累积风险较高

2024-06-03

贵金属大牛市高潮或已过 市场对利好不敏感

2024-06-03

铁矿石宏观与现实间博弈 玻璃需求维持乐观对待

2024-06-03

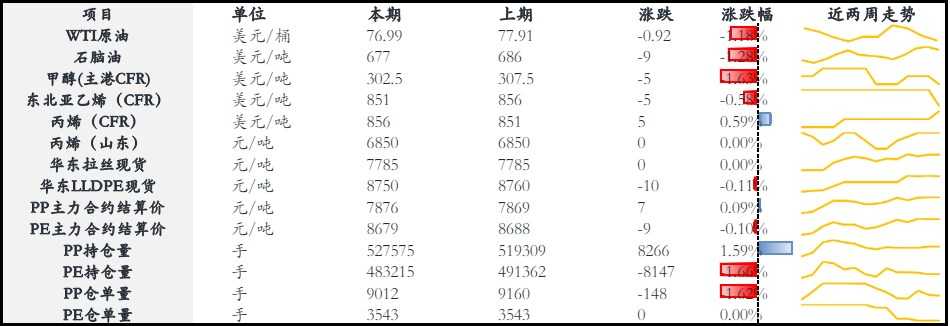

市场交易弱现实攀升 聚丙烯承压回落

2024-06-03