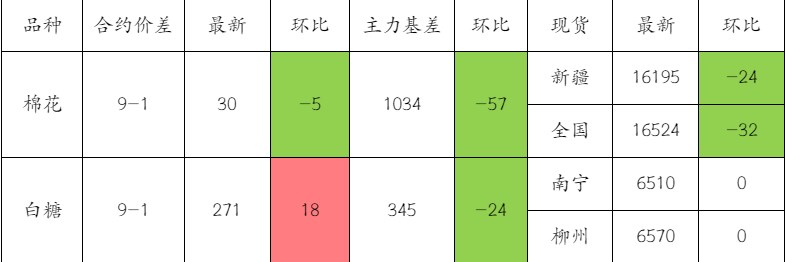

棉花缺乏趋势性行情驱动 白糖干旱产量影响或将逐渐显现

2024-05-30

甲醇成本支撑较强 尿素宏观情绪有所降温

2024-05-30

纯碱基本面新增驱动有限 期价或将偏弱运行

2024-05-30

玻璃供需格局有所改善 需求预期或将支撑期价

2024-05-30

苹果需求转向客商货源 价格呈现偏强趋势

2024-05-30

白糖供应宽松预期施压期价 棕榈油仍面临产地增产压力

2024-05-30

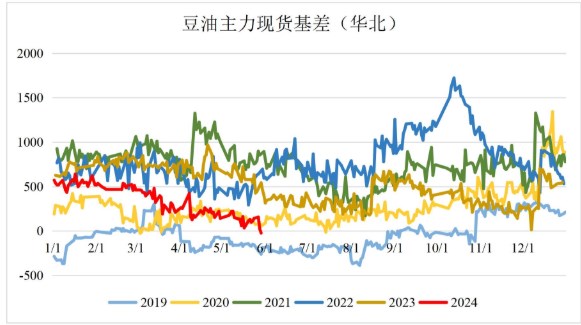

豆油高持仓量对驱动反应敏感 资金推动价格上涨

2024-05-30

商品向上情绪推动下 铁矿石短期仍处于调整状态

2024-05-30

受美豆期货疲软拖累 豆粕期价震荡偏弱运行

2024-05-30

受资金作用影响 橡胶期价震荡走高

2024-05-30