美联储不断降息 贵金属上升通道未变

2024-10-08

PVC政策刺激不断 聚丙烯宏观情绪亢奋

2024-10-08

原油地缘影响占主导 PTA需求端边际好转

2024-10-08

强政策刺激预期下 铁矿石延续反弹偏强运行

2024-10-08

受降温降水影响新作上市 玉米价格震荡反弹

2024-10-08

橡胶宏观情绪好转 甲醇市场做多热情偏强

2024-10-08

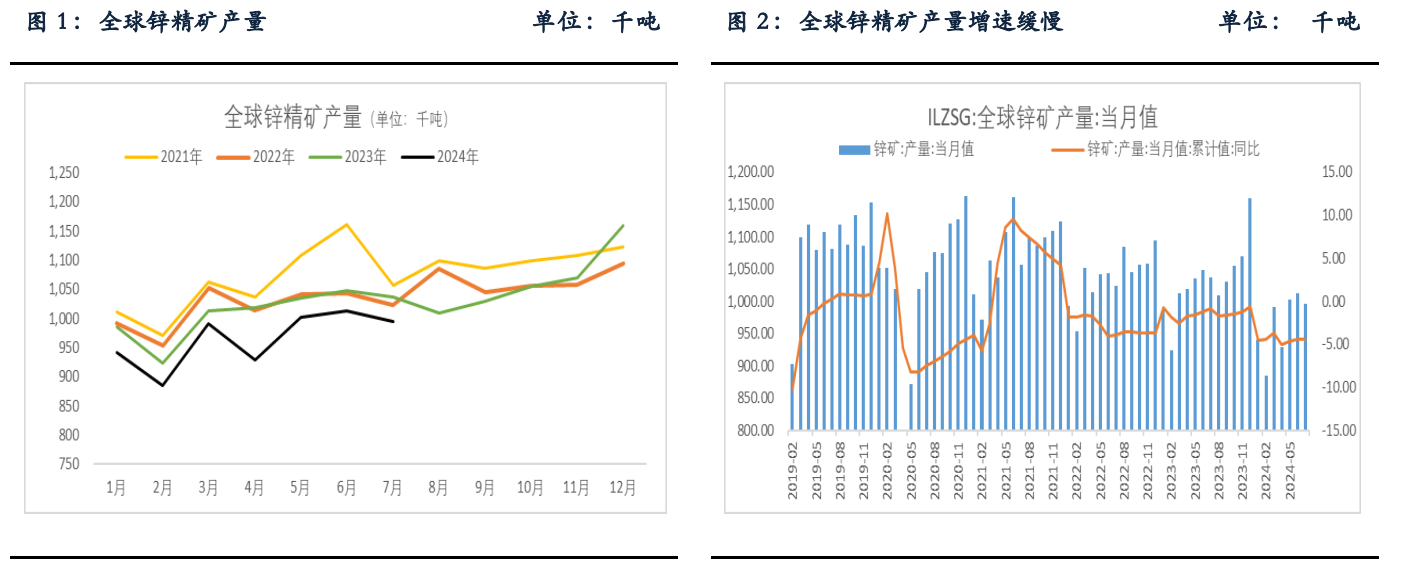

锌基本面偏强 消费提振预期有望提升锌价

2024-09-30

豆粕四季度需求或将增强 油脂期价仍维持强势

2024-09-30

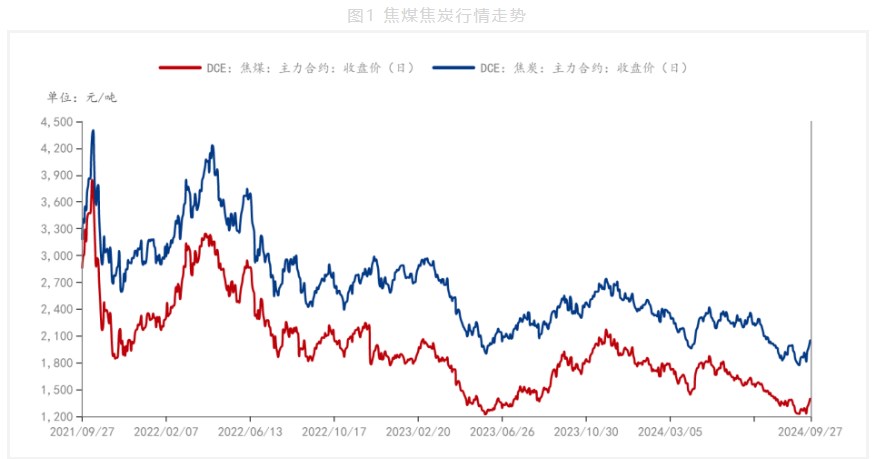

超预期宏观政策接连发布 双焦期价大幅反弹

2024-09-30

硅铁企业库存调头回落 锰硅价格跟随黑色反弹

2024-09-30