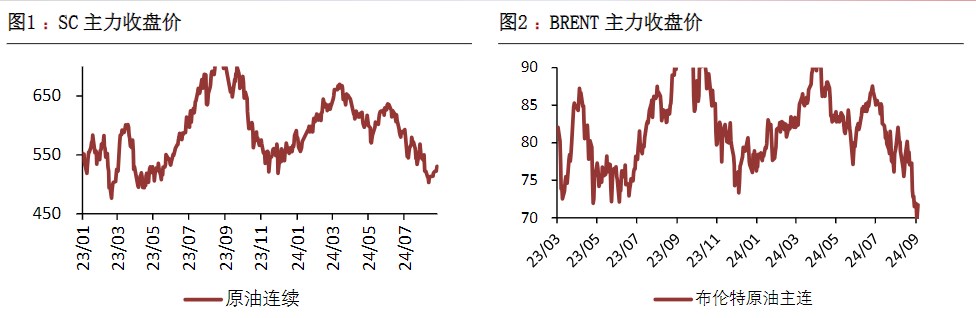

原油供应端或将进一步收紧 价格维持震荡运行

2024-09-26

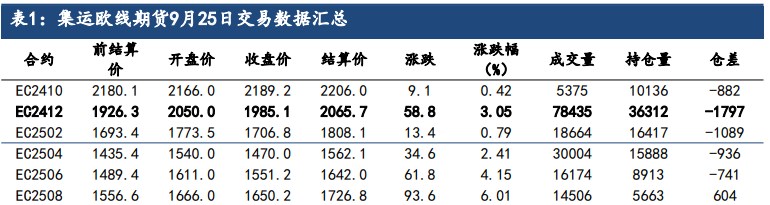

市场受淡季影响仍存 集运指数价格维持震荡

2024-09-26

不锈钢高库存状态持续 下游采购低价刚需为主

2024-09-26

市场出台系列积极政策 原油悲观预期有望得到缓和

2024-09-26

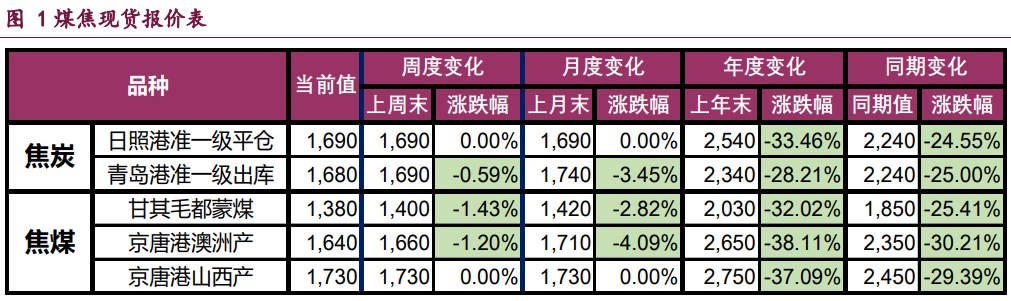

宏观情绪得以提振 双焦价格震荡偏强

2024-09-26

豆粕远期5月合约收复20日均线 国庆长假将至

2024-09-24

玉米:现货情绪恐慌 盘面在2150附近寻找支撑

2024-09-24

工业硅基本面偏弱 价格承压运行

2024-09-24

鸡蛋成本端支撑下滑 苹果终端补货较前期略放缓

2024-09-24

豆粕播种担忧情绪仍在 棕榈油震荡偏强运行

2024-09-24