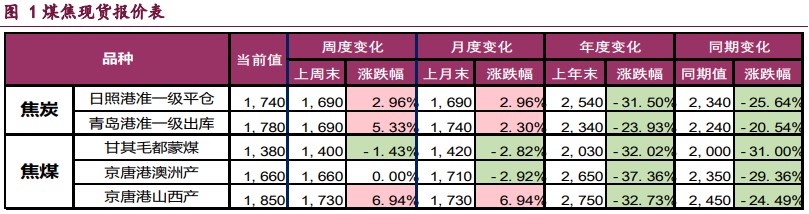

宏观氛围迎来好转 双焦价格低位反弹

2024-10-09

生猪市场恐慌情绪较浓 白糖库存处于低位

2024-10-08

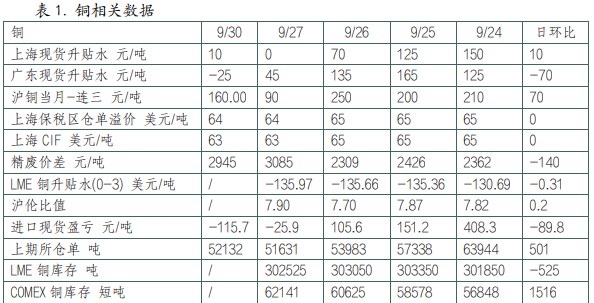

贵金属仍处于高位运行 沪铜终端消费积极复苏

2024-10-08

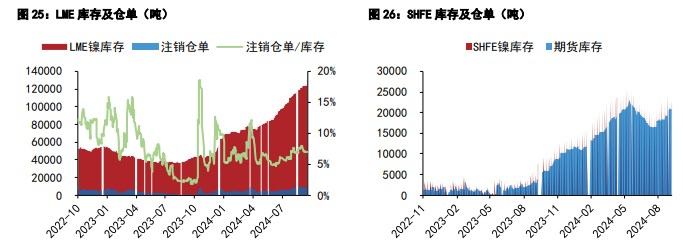

沪锡价格呈温和上涨态势 沪镍价格受宏观情绪提振

2024-10-08

沪铜政策给予市场强预期 铁矿石政策管控效果逐步显现

2024-10-08

豆粕内外盘走势或分化 棕榈油宏观利好氛围延续

2024-10-08

螺纹钢延续偏强运行 铁矿石政策持续偏多

2024-10-08

沪铜需求有减弱预期 沪铝旺季下游需求回升

2024-10-08

中东局势有再度升级倾向 原油期价延续大幅上涨

2024-10-08

贵金属维持强势运行 原油价格大幅反弹

2024-10-08