铁矿石受政策强驱动市场 沪铜需求端节前补库

2024-09-29

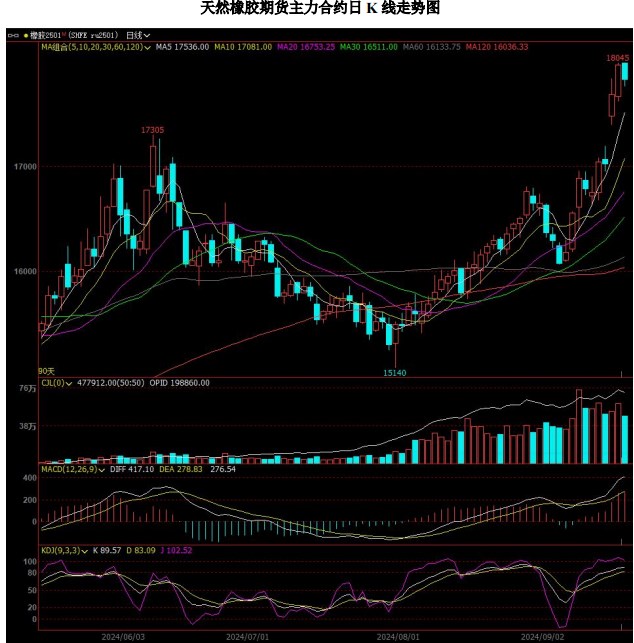

橡胶供给维持偏紧格局 价格短期或将震荡偏强

2024-09-29

美联储降息周期开启 沪银价格维持强势运行

2024-09-29

宏观政策利好逐渐减弱 乙二醇价格维持震荡

2024-09-29

玉米市场有效供应充足 豆粕节前备货低于往年

2024-09-29

生猪需求释放无法匹配供应增量 玉米收购价延续弱势

2024-09-29

尿素价格底部存在支持 纯碱宏观交易逻辑仍存

2024-09-29

橡胶海外补库引发价格走强 白糖呈现外强内弱格局

2024-09-29

生猪受需求提升利好支撑 远月合约仍存偏强预期

2024-09-29

宏观与基本面共振 油脂价格再创月度新高

2024-09-29