今日重要变化!公募基金提前“埋伏”

2025-03-10

本周18只新基金发行 超半数为股票型基金

2025-03-10

资金持续净买入 怎么回事?

2025-03-10

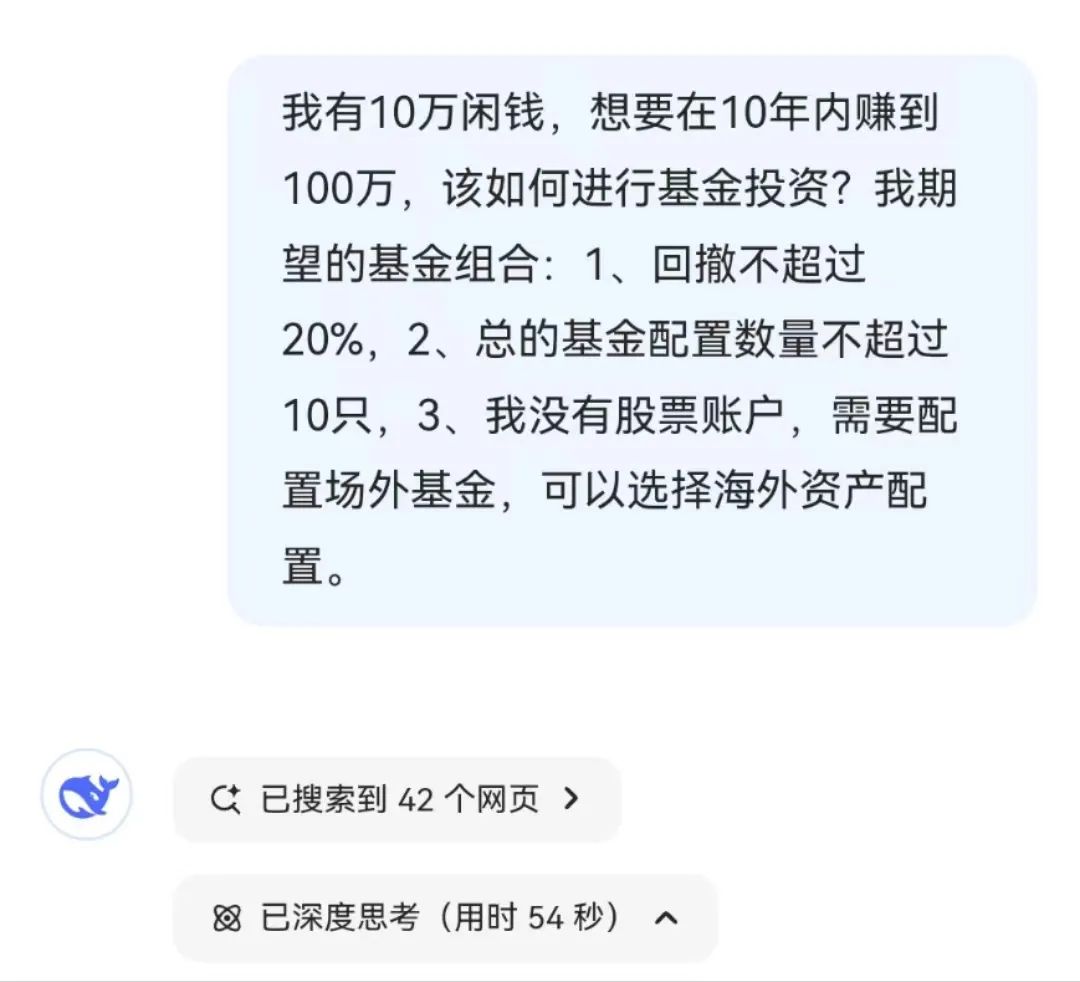

10年 如何买基金从10万赚到100万?DeepSeek带你实现!

2025-03-10

AI如何影响量化投资?公募发声!

2025-03-10

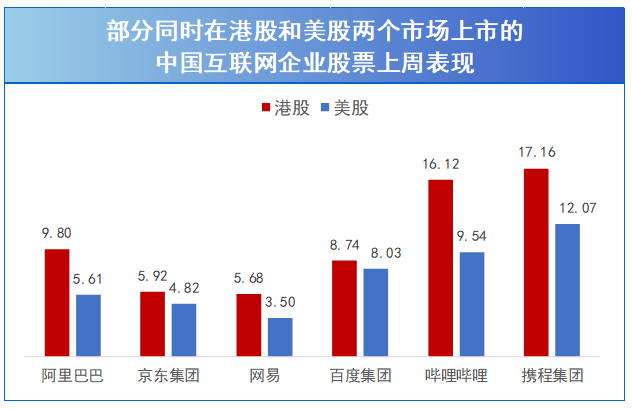

“扫货”!外资重返中国股市!“青睐”港股科技股

2025-03-10

QDII基金重仓股大胆突破 标的范围扩至非港股通

2025-03-10

“雪王”市值攀上千亿 基金经理详解新消费叙事逻辑

2025-03-10

30家公募高管变更 “绩优则仕” 百亿基金经理贾成东升任副总

2025-03-10