ETF今日收评丨恒生互联网ETF涨近8% 云计算、信创、软件等ETF涨逾6%

2025-03-06

AI概念“吸金” 多只硬科技主题基金发“限购令”

2025-03-06

2025年以来公募定增浮盈超20%

2025-03-06

公募基金发行呈现回暖态势 机构看好2025年科技股行情

2025-03-06

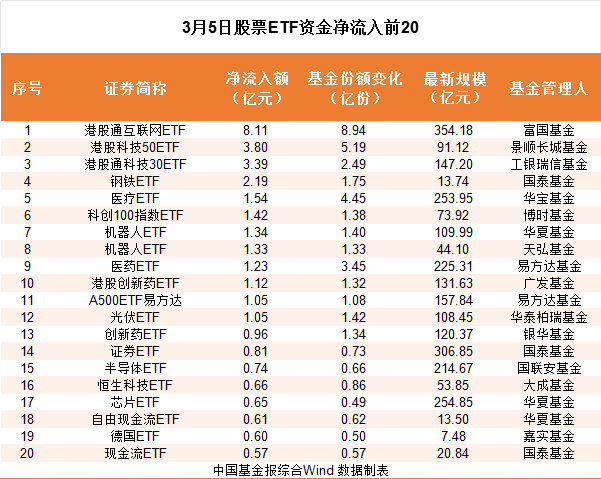

港股ETF 持续“吸金”!

2025-03-06

多家公募 最新投资策略来了

2025-03-06

又爆了!集体涨停!

2025-03-06

纯药基金收益登顶!力压AI 不买医疗软件也能赢!

2025-03-06

政府工作报告对资本市场有哪些影响?五位公募人士解读

2025-03-06

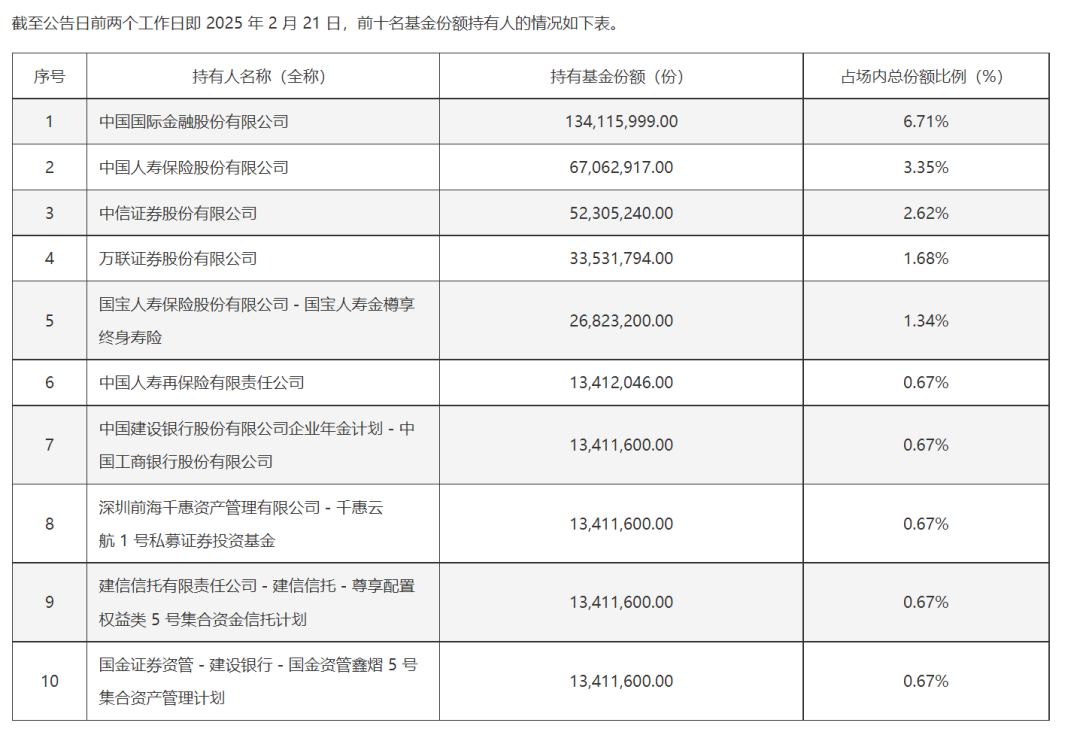

罕见!同日获批

2025-03-06