科技股火爆 逐渐呈现出虹吸效应 机构最新研判来了!

2025-03-13

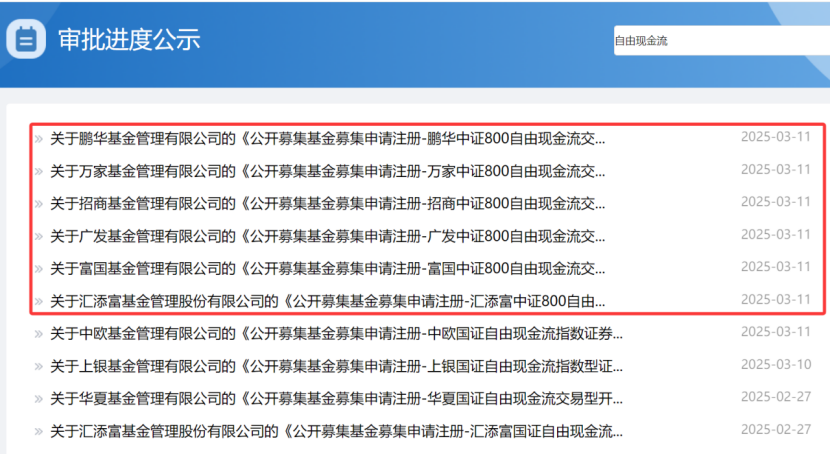

新品种出现!公募“自由现金流”竞争升级 谁能胜出?

2025-03-13

南下资金疯狂 跨境ETF份额大涨

2025-03-12

多只跨境基金“开门迎客” 纷纷下调限购门槛

2025-03-12

ETF今日收评 | 标普消费ETF涨超9%,影视ETF涨超2%

2025-03-12

重要信号!新基金密集提前结募 这类产品成“新宠”

2025-03-12

年内60余只基金发生大额赎回 八成为债基 债市震荡赎回压力增大 长期可有机会?

2025-03-12

公募QDII正在逃离美股!美股QDII秒变港股QDII

2025-03-12

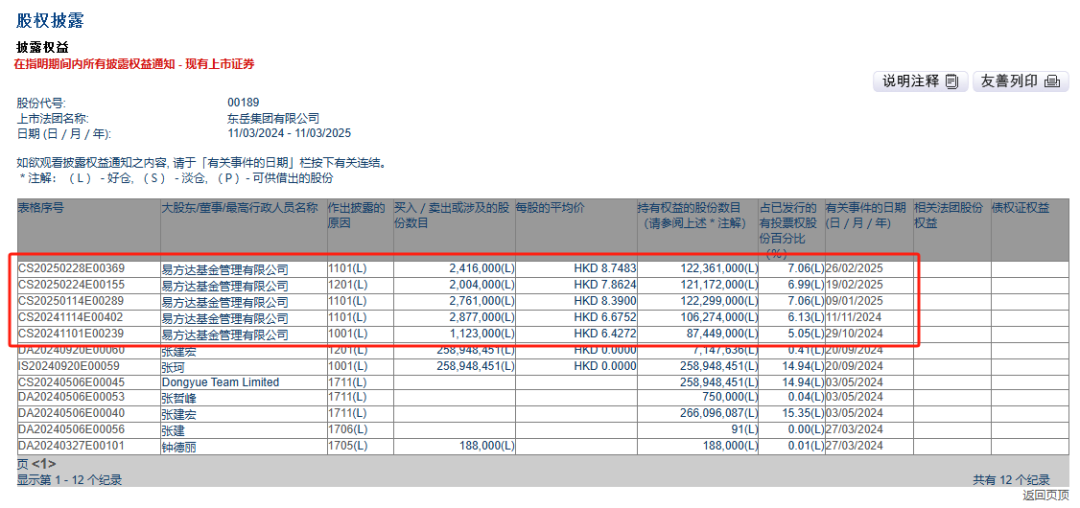

公募基金南下举牌 机构对港股后市保持乐观

2025-03-12

社保基金现身12股股东名单 政策引导耐心资本践行“长钱长投”

2025-03-12