焦煤期货:回调后做多逻辑与策略解析

近日,国家发展改革委组织召开2025-2026年供暖季能源保供视频会议,对供暖季能源保供工作进行安排。消息一出,市场担忧煤矿供应预期发生改变,政策再次倾向“保供”,焦煤期货盘面出现明显回调。那么,焦煤期货做多的逻辑还存在吗,后市又该如何操作?笔者认为,供暖季保供为每年常态化操作,保供也要求“做好安全生产工作”。11月2025年度中央安全生产考核巡查已正式启动,12月部分完成年度产销任务的煤矿会提前停产,蒙煤冬季通关也有下滑预期,焦煤供应难有明显增量;而原料冬储期逐步临近,后期会对原料需求形成较强支撑;焦煤期货中期做多逻辑不变。

一

多因素致焦煤期货盘面回调

事实上,在此次供暖季能源保供会议召开之前,焦煤主力01合约便已经出现上涨乏力迹象。除了供暖季保供会议引发的市场担忧外,淡季终端需求走弱、动力煤价格涨势暂缓也是助推焦煤期货盘面走弱的重要因素。

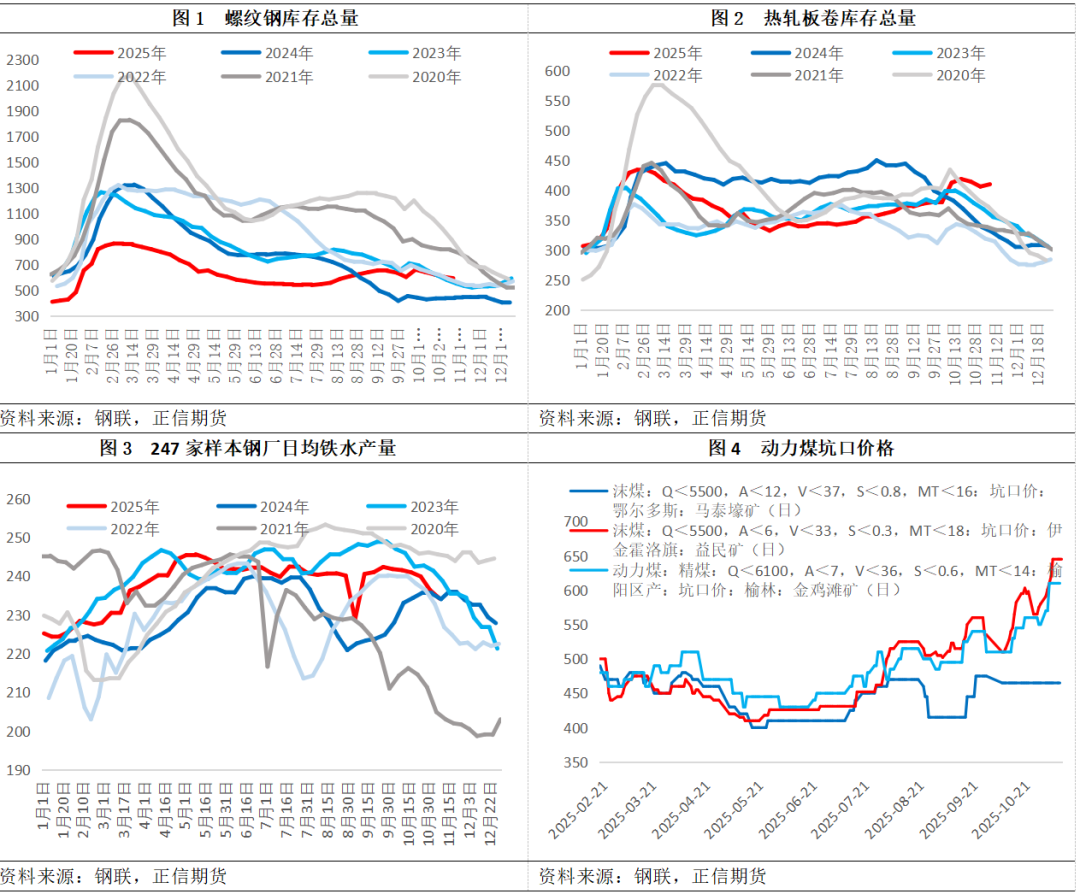

进入11月,钢材终端需求逐步进入淡季,需求放缓对上游原料形成了一定拖累。建材方面,四季度资金释放放缓,下游回款慢,项目数量同比下滑;板材方面,10月PMI转弱,出口增速转负,内外需均面临压力。上周螺纹库存去化速度已经明显放缓,热卷库存转增。终端需求走弱带动钢价回调,而原料偏强,焦煤现货维持强势,焦炭提涨落地三轮,钢厂利润不断被压缩,对焦炭第四轮提涨存有一定抵触情绪,部分钢厂因亏损出现了检修减产现象,铁水连续四周下滑,目前降至234万吨左右。终端需求下滑致焦煤上行驱动不足。

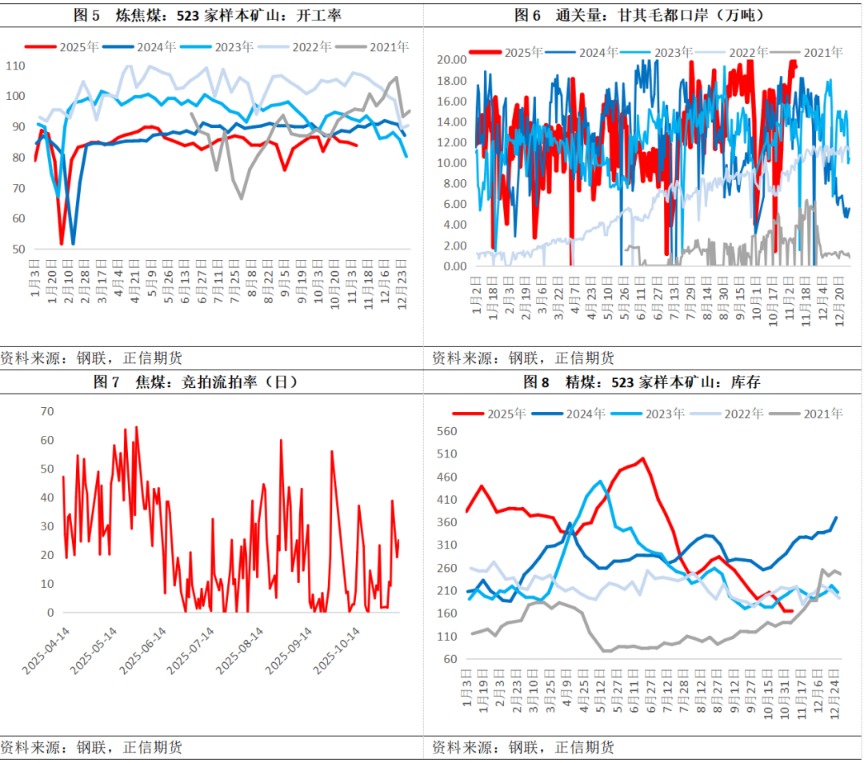

动力煤方面,在经历了十一以来的一波快速上涨后,动力煤价格近期涨势逐步趋缓,部分煤矿甚至开始调降价格,对焦煤期货价格形成一定拖累。其中,节后动力煤价格上涨主因供应收紧、大秦线秋检发运量减少、以及下游需求阶段性改善。目前,秦皇岛港5500卡动力煤价格已经上涨至820左右,超过发改委制定的中长期合理价格区间上限770,终端对当下价格接受度一般,询货及实际成交有限。坑口热涨局面也逐步降温,部分矿销售不畅价格转降,贸易商减缓采购节奏,终端多以长协拉运为主,矿区煤车减少。

二

基本面:供应约束持续存在,需求尚有冬储预期,焦煤期货做多逻辑不变

供应方面,供暖季召开能源保供会议本就为常态化操作,近几年每年都召开,保供也要求“做好安全生产工作”。在保供的要求下,会加强煤炭生产组织和运输保障,但在安全的制约下煤炭产量释放空间有限。四季度本就是煤矿事故高发期,11月,2025年度中央安全生产考核巡查已正式启动,12月部分完成年度产销任务的煤矿会提前停产,焦煤期货供应难有明显增量。进口蒙煤通车短期恢复高位,甘其毛都口岸日均通车数达到1400-1500车左右,但按往年规律,后期随着气温下降,蒙煤通关水平也将出现显著下滑,如图6所示。

需求方面,短期虽然面临终端需求淡季下滑的拖累,但原料冬储期逐步临近,后期会对原料需求形成较强支撑。据中国煤炭资源网消息,近期煤价快速上涨压缩焦企利润,焦企出现一定减产现象,下游对于高价煤资源采购节奏放缓,多以按需采购为主,市场情绪稍有降温,线上竞拍部分资源出现流拍及降价情况。不过煤矿预售订单仍较多,部分已排至月底,煤矿库存低位运行。可以说,焦煤期货需求相对前期虽有弱化,但问题不大。同时,原料冬储时间节点逐步临近(一般每年11月中下旬、12月初至春节前一两周),后期冬储仍会对需求形成较强支撑。

动力煤方面,北方大面积供暖即将开启,动力煤需求旺季到来,价格有走强预期,对焦煤期货配煤价格也会形成支撑。

三

后市看法与策略建议

短期,政策真空期,受市场担忧保供情绪弱化,淡季终端需求拖累、下游采购节奏放缓,以及动力煤涨势放缓等因素制约,焦煤期货走势转弱。中期来看,11月2025年度中央安全生产考核巡查已正式启动,12月部分完成年度产销任务的煤矿会提前停产,蒙煤冬季通关也有下滑预期,焦煤期货供应难有明显增量;而原料冬储期逐步临近,后期会对原料需求形成较强支撑;焦煤期货中期做多逻辑不变。策略上,关注焦煤期货回调后做多机会。

(文章来源:正信期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: