上市猪企8月销售数据揭晓,生猪市场波动与去产能动态

上市猪企8月销售数据陆续披露,生猪市场呈现新动态。(生猪市场)

神农集团8月销售数据显示,当月公司商品猪销价降至13.87元/kg,较上月下降近0.86元/kg,市场价格波动明显。(生猪价格)

其他上市猪企,亦保持了类似的下降趋势。其中,牧原股份、新希望商品猪售价基本相当,当月降至13.51元/kg,温氏股份略高,平均售价为13.9元/kg。

没有例外,以上几家样本公司的生猪销售价格均创出年内以来新低。对于头部养殖企业,上述价格虽然不至于亏损,整体利润率却出现阶段性回落。

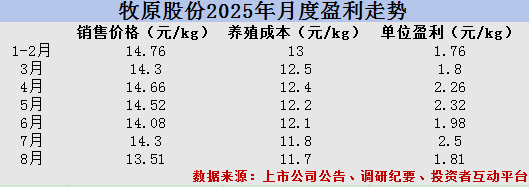

以牧原股份为例,根据月度销售数据与公开成本计算,今年7月公司单位盈利达到2.5元/kg的年内峰值,但是今年8月则环比降至1.81元/kg左右。

值得关注的是,除了温氏股份以外,绝大多数养殖企业的成本无法与牧原股份相比,其利润空间收缩也会更加明显。

以上企业盈利的差异化预期,也表现在了二级市场走势上。三季度以来,牧原股份便以32.5%的涨幅领跑同业公司。

头尾成本差异明显

与2024年相比,今年国内猪价的波动区间明显收窄。

仅以牧原股份为例,公司前7月生猪销售价格为14.08元-14.76元/kg,上年同期最低价、最高价分别为13.84元/kg和19.71元/kg。

猪价绝对值虽然不及去年,但是胜在稳定,加之公司降本效果突出,今年牧原股份的盈利情况远远好于去年。

“年初至今,公司成本下降进展符合预期,从1月的13.1元/kg逐月下降至7月11.8元/kg,其中成本下降均来源于生产成绩改善与单位期间费用下降。”牧原股份在半年报交流会上指出。(牧原股份)

据测算,今年前五个月,牧原股份单位盈利由1.76元/kg(1月、2月合并计算)逐步提升至2.32元/kg,后续经过6月份的小幅回落后,7月单位盈利再次回升至2.5元/kg,创下年内新高。

不过,以上盈利扩张的趋势在今年8月再次遇到考验。

根据国家统计局数据,8月上旬,国内生猪(外三元)市场价年内首次跌破14元/kg,创出近一年以来新低。

今年8月,牧原股份的生猪销售价格亦环比下降0.79元,至13.51元/kg。

相比之下,公司虽然已经明确了年底11元/kg的成本目标,但是短期内成本降幅显然无法与猪价降幅相比。

“公司2025年8月的生猪养殖完全成本低于11.7元/kg。”牧原股份9月8日通过投资者互动平台表示。

相对应,公司利润空间亦出现峰值回落,当月1.81元/kg的单位盈利与今年3月的盈利水平基本相当。

值得注意的是,各家生猪养殖企业的成本差异巨大。

以今年5月为例,彼时牧原股份成本已经降至12.2元/kg,天邦食品、天康生物、华统股份等公司成本则普遍在13元/kg以上,个别企业会达到14元/kg。

如今,在猪价回落背景下,不排除部分养殖企业盈利会收缩至1元/kg及以下的可能。

而从全国各省市生猪现货来看,目前已有部分省市猪价跌至13元/kg附近,也已经再次逼近规模养殖企业的成本线。

此外,生猪期货8月下旬开始的调整行情至今仍未结束。

截至9月8日收盘,反映今年9月、11月价格预期的生猪2509合约、2511合约,最新结算价分别降至13.17元/kg、13.31元/kg。

接下来,部分成本控制能力不足的养殖企业,有可能会再次拉响亏损警报。

去产能效果待显

与近期异动的其他大宗商品类似,生猪养殖业也具备“反内卷”的预期,并且在行业、企业层面均有一些实质性动作。

首先,行业层面的产能便存在明确的调降预期。

2024年3月,农业农村部发布《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头。

而受到2024年猪价上涨的刺激,国内能繁母猪存栏量同步反弹。截至今年6月,国内能繁母猪存栏量仍然多达4043万头,高于2024年低点,接近产能调控合理区域上限。

上述背景下,今年农业农村部8月提出了新的产能调控目标,“全国需要再调减约100万头产能,能繁母猪总量保持在3950万头左右。”

其次,企业层面也在积极响应,尤其是规模非常可观的头部养殖企业。

今年半年报业绩说明会上,牧原股份便给出自己的去产能规划,包括“调减能繁母猪存栏规模,有序淘汰低产低效母猪,预计年底将降到330万头。”

比较历史数据可以看出,未来半年内牧原股份的能繁母猪产能将减少约3.82%,潜在去化力度大于上述全国整体产能去化目标。

同时,该公司还计划加强生猪出栏体重管理,全面停止向二次育肥客户销售育肥猪等方式,来“发挥产能调控带头作用,促进生猪价格平稳运行”。(养殖企业)

需要指出的是,当前牧原股份出栏量约占全国的1/10,公司在产能、销售方面进行的调整足以对市场构成一些影响。

然而,以上行业去产能、龙头企业“反内卷”的效果,需要较长时间才能体现在行业供给端,短期内还无法对猪价带来有力支撑。

牧原股份8月下旬披露的多份持股方案,对下半年猪价似乎也没抱有特别高的预期。

根据2025年经营者持股计划(草案),公司第一个业绩考核期为2025年,股票解锁的考核指标为“以2022-2024年三年营业收入的平均数为基数,2025年营业收入不低于基数的112%。”

根据历史数据计算,上述过往三年的营业收入基数为1245.45亿元,即2025年营收需要不低于1432.26亿元。

今年上半年,公司已经完成上述营业收入目标的53%,加上还可以通过出栏量进行调节,想要达成以上业绩考核的难度并不算大。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: