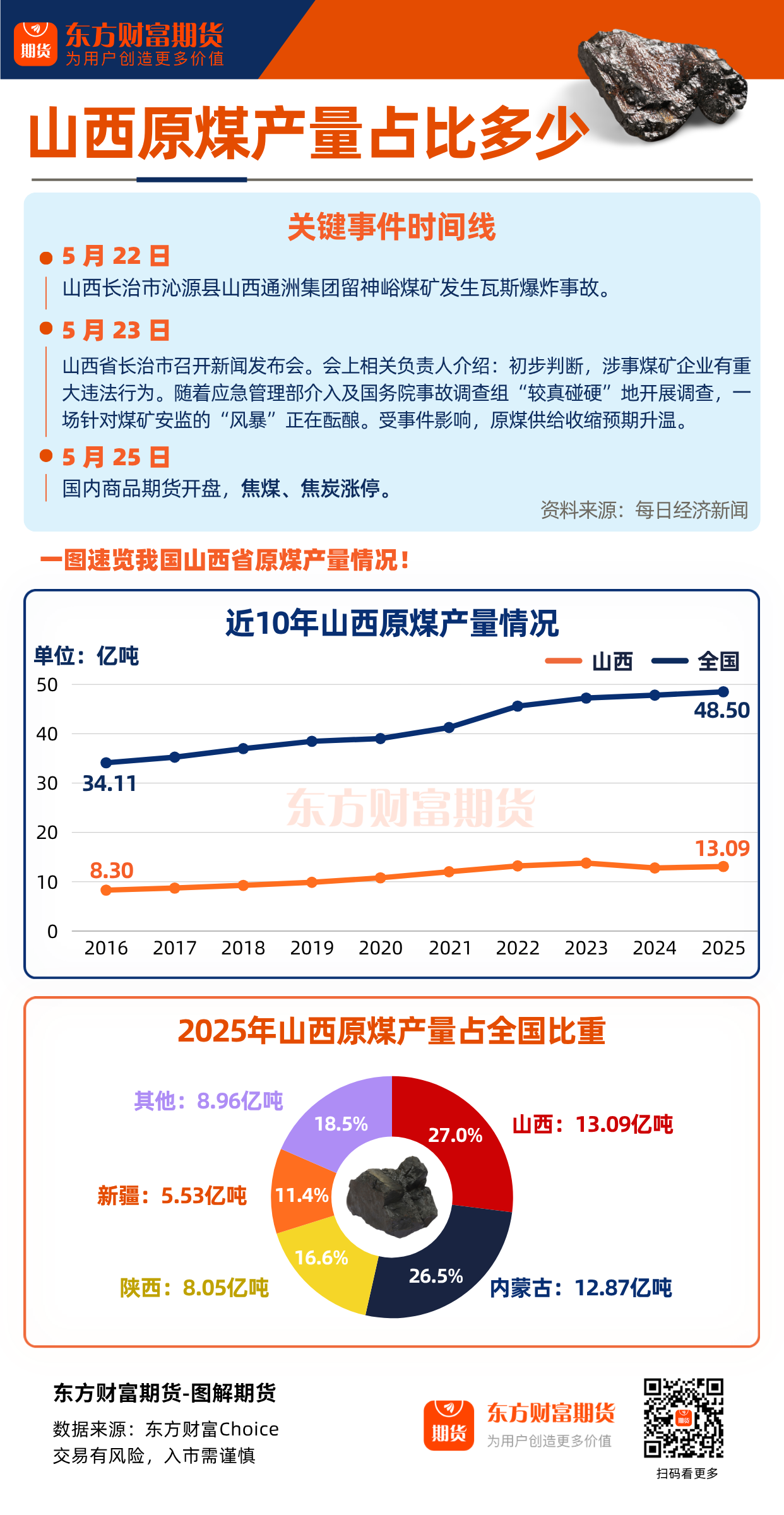

农产品 | 鸡蛋资金参与度回落 多空博弈加剧

油脂:厄尔尼诺向拉尼娜转换带来不确定性。马棕树龄老化、印尼打击非法种植园限制长期增产潜力。南美大豆丰产预期与天气炒作并存。全球植物油库存降至四年低点,产需缺口主要由棕榈油和大豆油弥补。印尼B50政策将部分出口供应转向国内,挤压全球贸易量。美、印、印尼等国生柴政策是需求端核心变量。若政策落地,将显著抬升油脂需求,反之则形成利空。预计2025/26年度全球植物油产需双增,但需求增速快于产量,库存小幅下降,整体偏紧。数据显示2025年马棕产量恢复,库存高企,短期承压;但二季度有望进入季节性去库阶段。最后,原油价格上涨推高化肥、运输等成本,为油脂价格提供底部支撑。然而,由于近期中东地缘反复不定,因此油脂短期或呈现震荡走势。

粕类:豆粕:供应端:到港高峰,开机率回升。大豆到港:5月预计到港量高达 1000–1100万吨,6-7月也维持在1100万吨左右,原料供应充足。压榨与库存:油厂开机率已升至 60% 以上,周压榨量超150万吨。豆粕库存虽处低位(约31-43万吨),但预计5月底将回升至 55万吨左右,进入累库周期。需求端:养殖亏损,刚需为主。生猪:自繁自养头均亏损 200–450元,能繁母猪存栏环比下滑,饲料需求缺乏增长动力。禽类:肉鸡微利,蛋鸡存栏下滑,增量需求有限。水产旺季临近,菜粕、棉粕等替代增加,豆粕添加比例受抑制。成本端:外盘托底,榨利偏薄。USDA报告:5月报告偏利多,新作美豆期末库存预估 3.10亿蒲(低于市场预期),为价格提供底部支撑。美豆天气与播种:截至5月中旬,美豆播种进度(约67%)和出苗率均快于往年,短期天气炒作空间有限。进口成本与榨利:巴西豆到港完税成本约 3800–3900元/吨,盘面压榨利润在盈亏平衡线附近,限制了豆粕深跌空间。菜粕:供应端:进口恢复,开机率创新高。菜籽到港与压榨:中加关系缓和后,加菜籽进口恢复。预计第20周沿海菜籽压榨量将升至 10.45万吨(开机率27.85%),创年内新高,供应快速释放。库存:随着压榨放量,菜粕库存将由降转升,供应压力逐步显现。需求端:旺季启动,但替代压制水产需求:随着水温回升,水产养殖进入旺季,对菜粕需求环比改善,但配方调整空间有限。豆菜粕价差:当前价差已收窄至 460–580元/吨,菜粕性价比优势减弱,豆粕价格下行也会对其形成拖累。综上,预计短期内粕类整体偏震荡运行。

白糖:巴西 (全球供应核心):新榨季开局:2026/27榨季已于4月开启,甘蔗压榨量同比增加,但因乙醇利润更高,制糖比骤降至 32.93% (去年同期44.71%),导致产糖量同比减少 11.94%。政策影响:巴西计划将汽油乙醇掺混比例从30%提至32%,将进一步挤占食糖产能。多家机构下调其产量预估至 3900–4050万吨。印度:2025/26榨季产量低于预期,政府已禁止食糖出口至2026年9月,短期影响约 50–100万吨。泰国:2025/26榨季产量恢复至 1200万吨左右,但市场担忧厄尔尼诺可能在2026/27榨季影响其产量。走势预判:震荡偏弱综合来看,在“高产量、高库存、高进口利润”的国内基本面压制下,本周郑糖大概率在 5350–5450元/吨区间弱势震荡。若有效跌破 5350元/吨,下行风险将加大。

棉花:当前棉花市场呈现"短期需求疲软压制价格,中长期供应收缩与天气风险支撑底部"的分化格局。短期受纺企利润微薄制约,价格上行承压;但中长期因全球植棉面积缩减、美棉主产区干旱及厄尔尼诺风险,供需缺口逐步扩大。开工与订单:进入5月传统淡季,下游需求边际转弱。截至4月下旬,棉纱厂开机率约48%,织厂约49.5%。企业对高价棉接受度有限,多按单采购。利润与替代:棉纱-涤纶短纤价差走阔,涤纱价格下跌,对高价棉形成一定抑制。但棉花在高端产品上的替代性仍强。虽然供应端来看,天气扰动提供中长期支撑,但消费疲软的弱现实或抑制价格上涨空间。预计本周偏震荡运行。

苹果:苹果2610合约今日小幅高开,震荡上行,至收盘涨65元至7591元/吨,成交何持仓小幅回落。现货基本面上变化不大,价格上近期稳定为主,降价后成交略有好转,市场情绪有修复,目前市场库存偏高,各级别货源供应充足,但传统淡季下游走货一般,客商采购谨慎,现货市场进入平稳期。卓创数据显示山东栖霞80#一二级3.3-4.5元/斤,洛川70#半商品4-4.5元/斤维持多日不便。新季苹果坐果正常,套袋已经开始,目前丰产预期在,但绝对价格高位回落后,估值中等水平,维持反弹做空思路。

鸡蛋:5月27日,全国鸡蛋现货均价高位震荡。主产区湖北黄冈鸡蛋均价 4.35元/斤,河北馆陶产区均价 4.35元/斤,目前鸡蛋价格短期支撑主要来自两方面:一是产区鸡蛋库存仍维持极低水平,多数养殖场无库存压力,挺价意愿较强;二是端午食品厂、商超备货进入收尾阶段,仍有部分集中采购需求对价格形成托底。但利空因素已逐步显现:终端消费者对高价鸡蛋的抵触情绪持续升温,销区市场走货速度环比明显放缓,贸易商采购趋于谨慎;同时6月梅雨季节临近,高温高湿天气将对鸡蛋储存和消费形成双重压制,历年梅雨季节蛋价均出现确定性回落,今年回调风险已显著累积。 鸡蛋主力合约JD2607维持高位震荡格局,周二,JD2607合约收盘价3990元/ 500kg,涨幅1.22%,成交93.8万手,资金参与度回落,多空博弈加剧,合约价格仍然站上 5周均线,整体偏强的特征。

(文章来源:中财期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: