农产品 | 棉花:纺企订单尚可 需求韧性仍然存在 新订单表现偏弱.

【大豆/豆粕】

北京时间5月13日凌晨,美国农业部发布5月农产品供需报告,本次报告首次公布2026/27新季美国大豆预期。总体上来看,新季美豆供应、压榨和出口预计高于上一年度,但期末库存下降。数据上不及机构预期,报告发出后,美豆走强。短期美伊局势还未彻底平稳,国际原油价格或还有反复。国内豆粕持续宽幅震荡,国家粮油信息中数据显示,预计5月全国大豆压榨率上升,压榨量环比增加160万吨左右,或增加国内豆粕产出。重点关注特朗普访华情况(农产品贸易协议是否签署),厄尔尼诺气候影响等。短期连粕还将宽幅震荡运行,投资者注意风险。

【豆油/棕榈油】

棕榈油表现为回调下跌,豆油抗跌,豆油强于棕油。本周马来西亚棕榈油局的数据显示,由于产量增加和进口增加,出口下降,马来西亚棕榈油库存4月份四个月来首次上升。美国农业部报告对26/27年大豆供需报告预估偏利多,报告显示了供应和需求均同比增长,期末库存同比下降,CBOT大豆价格走强,同时市场对美豆出口需求给予乐观预期。从季节性上看,短期棕榈油供应端处于增产周期内,而国际上阿根廷毛豆油比马来24度棕油价格低,不利于棕油边际需求,市场担心近端供应压力大,需求疲弱,价格回调。中期预计厄尔尼诺事件发生,容易对棕榈油供应端构成潜在威胁,供应端仍面临挑战。中东局势仍不明朗,原油仍然偏强。短期关注国际豆棕价差的表现,短期棕榈油回调去寻找性价比优势,中期关注中东局势演变以及厄尔尼诺气候对供应端的影响。

【菜粕/菜油】

国内沿海油厂的菜籽开机率持续上升,在进口菜籽供给充足的情况下,菜粕与菜油供应保持充足,对期价有短期利空影响。外盘菜系市场的热点目前在于加拿大菜籽播种,播种进度整体慢于去年同期及近五年均值,主要原因在于部分地区存在气温偏低、土壤湿度不佳的情况,CFTC持仓数据显示基金对加籽的净多持仓也在恢复增长,播种期及生长期的天气均将是市场后续的焦点话题。综合来看,预计菜系期价短期以震荡为主。

【豆一】

国产大豆呈现止跌反弹的状态。仓单表现为增加的状态。短期基本面不明朗,前期价格上涨过快之后,价格呈现了回调盘整,本周有止跌的状态。之前市场也在担心省储竞价拍卖。目前国产大豆正处于播种进程中,目前东北主产区天气正常,2026 年国产大豆种植面积预计下降,但幅度可能不及之前的预期。进口大豆方面美国农业部报告对26/27年大豆供需报告预估偏利多,报告显示了供应和需求均同比增长,期末库存同比下降,CBOT大豆价格走强,同时市场对美豆出口需求给予乐观预期。进口大豆未来到港预期增加,近端供应宽松。美国和伊朗谈判情景仍不明朗,霍尔木兹海峡仍基本处于封锁状态,能源市场的影响仍然存在。后续持续关注新季大豆种植表现以及政策和中东局势的影响。

【玉米】

USDA5月报告于13日凌晨发布,首次公布2026/27新季美国玉米预期。数据显示,2026/27新作美玉米产量预期为159.95亿蒲式耳,高于路透预期的159.26亿蒲式耳。美玉米期末库存预期为19.57亿蒲式耳,高于路透预期的19.22亿蒲式耳。新季美玉米总供应、总用量和出口预计均低于上一年度,期末库存下降。数据上基本符合预期,报告发出后,美玉米震荡偏强。昨日现货北港锦州港平仓价下调10元/吨,报2400元/吨。鲅鱼圈港平仓价持平,报2400元/吨。短期美伊局势或还有反复,前景依旧不明朗。美玉米作为燃料乙醇原料,波动较大。继续跟进国内化肥问题、玉米小麦价差、国储拍卖以及宏观期货资金动向。近期重点关注中美之间可能签署的农产品协议,以及国储糙米拍卖成交价格及成交率,短期大连玉米或震荡运行,投资者注意风险。

【生猪】

生猪现货走势偏弱,近月仍然维持较高升水,盘面近月再度转弱。远月的支撑仍然停留在去产能预期层面,现实端产能去化节奏依旧缓慢。涌益样本1显示4月样本能繁母猪存栏量月度环比-0.11%,3月为-0.07%;涌益样本2显示4月能繁母猪环比去化-0.71%,3月为-0.57%。另外,涌益咨询数据显示4月新生仔猪数量月度环比增加0.52%,3月下降幅度为-0.2%。总体来看,行业去产能进度缓慢。未来生猪现货价格预计持续低位震荡磨底。若后期行业产能加速去化,远月2701之后的合约升水收窄后将逐步具备多头配置价值。

【鸡蛋】

昨天鸡蛋期货盘面低开低走,资金减仓,近月领跌。经过前期快速上涨后,盘面开始调整。河北蛋价下跌调整,蛋价快速上涨至高位区间,贸易商拿货趋于理性。短期警惕盘面继续高位调整风险,前期多单建议减仓。上半年蛋价的上行带动了鸡苗补栏情绪修复,加上养殖端容易跟随蛋价上行延迟淘汰,下半年旺季过后的合约涨价动力不足。

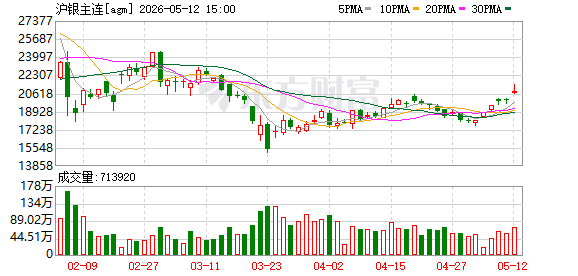

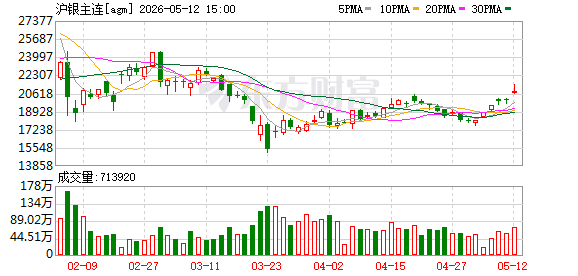

【棉花】

美农5月供需报告供需数据利多,首次公布26/27年度供需数据,26/27年全球棉花产量较上年度减少143.6万吨,全球消费较上年增加33.9万吨,期末库存较上年度大幅减少118.1万吨;其中美棉产量较上年度减少13万吨至289.6万吨。全球新年度供给收缩,中长期价格存偏多预期。短期美棉走势偏强,多单谨慎持有,注意止盈保护,继续关注天气和地缘局势。郑棉有所上涨,国内现货成交一般,由于价格涨至高位,关注抛储的传言较多。新疆种植面积或有一定幅度的减少,初步调研显示面积减少幅度在2-4%左右。纺企订单尚可,需求韧性仍然存在,新订单表现偏弱,由于原料成本的持续走高,下游利润偏弱。操作上暂时观望或短多为主。

【白糖】

隔夜美糖震荡。国际方面,市场的关注点转向新榨季巴西的产量。由于降雨不佳以及制糖比例下调的预期,预计新榨季巴西食糖产量同比下降,关注后续数据变化。国内方面,从交易逻辑来看,郑糖处于弱现实、强预期的格局。由于本榨季供需偏宽松,短期糖价上方仍面临一定压力。不过,中长期看,三季度可能会发生厄尔尼诺现象,26/27榨季广西存在减产的预期,关注后期天气情况。

【苹果】

期价偏弱运行。近期批发市场销售速度缓慢,贸易商采购意愿降低,产地成交减少,预计短期现货价格偏弱运行。从交易逻辑来看,市场的交易主线转向新季度的产量预期。今年苹果主产区天气相对较好,有利于产量恢复,关注后期估产情况,操作上暂时观望。

(文章来源:国投期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: