农产品 | 棉价下方有支撑 上方预计仍有空间

蛋白粕:

(侯雪玲,从业资格号:F3048706;交易咨询资格号:Z0013637)

周二,CBOT大豆收高,因USDA公布的26/27的美豆库存和产量低于预期。美豆、美豆粕和美豆油均走高。USDA 5月供需报告预估,26/27年度美豆库存将从3.4亿蒲下降至3.1亿蒲,低于分析师预估的3.64亿蒲。小麦价格飙升提振了美豆和美玉米价格。原油价格走高,因霍尔木兹海峡继续关闭。国内方面,两粕增仓坚挺,今日有望跟随外盘走高。5月国内大豆到港压力大,以及养殖端亏损严重,现货滞涨期货,基差走弱。操作上,短线参与。

油脂:

(侯雪玲,从业资格号:F3048706;交易咨询资格号:Z0013637)

周二,BMD棕榈油上涨。中东冲突担忧重燃,原油价格再次回到100美元以上,对油脂价格构成支撑。美豆油期间上涨,USDA供需利多提振市场价格。加菜籽上涨,跟随周边市场走高。加菜籽播种推迟,油世界预计26年加菜籽产量2140万吨,低于25/26年度的2180万吨,出口量缩小7万吨至830万吨。国内方面,油脂有望给随外盘上涨。现货端表现平淡,终端维持刚需采购,消费趋于谨慎。豆油、棕榈油库存缓慢消化,菜籽油库存攀升,油脂总库存下降,总体供应偏宽松。策略上,短线参与。

生猪:

(孔海兰,从业资格号:F3032578;交易咨询资格号:Z0013544)

周二,生猪主连2607合约增仓下行,期价日跌幅接近4%,7月合约领跌、9月合约跟跌,生猪市场延续震荡偏弱表现。目前全国外三元生猪出栏均价为9.56元/公斤,较昨日微涨0.02元/公斤,最低价海南8.12元/公斤,最高价广东10.19元/公斤。全国标猪价格为9.56元/公斤,肥猪价格为9.72元/公斤,标肥价差为-0.16元/公斤。据上海钢联重点养殖企业样本数据显示,今日重点养殖企业全国生猪日度出栏量为302664头,较上个工作日增加2.22%。全国外三元生猪出栏均重为123.16公斤,较上个工作日微调。技术上,五一过后生猪7月合约连续两天下跌,今日测试长期均线指标支撑无效,7月合约猪价加速下行,近月合约升水回归。

鸡蛋:

(孔海兰,从业资格号:F3032578;交易咨询资格号:Z0013544)

周二,鸡蛋期货主力2606合约延续向上,截至收盘收涨1.33%,报收3664元/500千克,2607合约跟随上涨,涨幅0.83%。现货方面,卓创数据显示,昨日全国鸡蛋价格4.37元/斤,环比持平,产区中,宁津粉壳蛋4.3元/斤,黑山市场褐壳蛋4.2元/斤,环比持平;销区中,浦西褐壳蛋4.62元/斤,环比涨0.07元/斤,广州市场褐壳蛋4.63元/斤,环比跌0.02元/斤。现货价格偏强表现,目前养殖单位出栏老母鸡意愿较低,老母鸡出栏量有限,养殖端淘汰意愿下降,不利于产能去化。需求方面,随着后期逐渐进入梅雨季,需求将再次对蛋价形成不利影响。近月合约受到现货价格影响,延续走强,远月合约略弱于近月,等待逢高做空机会,警惕淘汰量增加以及周边商品价格走强对鸡蛋价格的扰动。

玉米:

(王娜,从业资格号:F0243534;交易咨询资格号:Z0001262)

周二,玉米期价震荡下行,主力2607合约小幅反弹其后价格继续震荡下行,7月合约跌至2350元整数关口支撑,期价延续弱势表现。目前东北玉米价格稳中略偏弱运行,产区贸易商低价售粮意向一般有等行观望迹象,市场购销并不活跃,东北产区粮源目前集港及往销区销售,价格均无利润。短期价格震荡偏弱。华北玉米价格下跌范围明显收窄,部分企业玉米价格止跌反弹。虽然当前依然处于贸易商腾库出货的阶段,但经过前几天价格持续下跌,贸易商出货积极性减弱,早间山东深加工企业门前到货量明显减少。下游需求来看,企业库存尚可,价格根据到货量灵活调整。综合来看,当前华北玉米市场处于供强需弱的阶段,价格缺乏明显上涨动力。技术上,玉米主力2607合约在2350整数关口企稳反弹,短线关注反弹力度对市场影响,中期延续震荡下行判断。

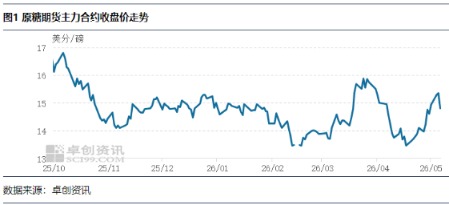

白糖:

(张笑金,从业资格号:F0306200;交易咨询资格号:Z0000082)

现货报价方面,广西制糖集团报价区间5400~5490元/吨,上调20~30元/吨;云南制糖集团报价5210~5270元/吨,上调20元/吨;加工糖厂主流报价区间为5800~5950元/吨,部分上调20~60元/吨。原糖方面,美伊谈判反复,原油上涨,糖价跟随小幅反弹,基本面上暂无消息,后期关注巴西生产进度。国内方面,昨日现货报价上调,期现同涨,资金情绪高涨,主力合约持仓已接近70万手,基本面库存压力大的情况同样不容忽视,市场风险加剧。关注夏季消费高峰期去库进度。

棉花:

(孙成震,从业资格号:F03099994;交易咨询资格号:Z0021057)

周二,ICE美棉下跌1.81%,报收86.18美分/磅,郑棉主力合约环比下降0.15%,报收16375元/吨,主力合约持仓环比下降12464手至79.69万手,棉花3128B现货价格指数17540元/吨,较前一日上涨60元/吨。国际市场方面,USDA5月报发布,预计2026~27年度美棉播种面积964万英亩,产量约290万吨。特朗普将于13-15日访华,双方经贸团队在韩国进行磋商,关注相关进展。基本面来看,干旱扰动仍存,减产预期偏强,支撑美棉期价,关注后续干旱及CFTC持仓情况。国内市场方面,郑棉持仓持续下降,消息面扰动下,市场情绪受到影响。目前国内新棉播种完毕,中国棉花协会预计2026年我国棉花种植面积4306.6万亩,同比下降3.9%,其中新疆地区同比下降3.5%,降幅低于此前市场预期。整体来看,由于种植面积降幅低于预期且有潜在新增供应等消息,市场情绪受到一定影响,但本年度以及下一年度的基本面的情况并未发生根本性转变,棉价下方有支撑,上方预计仍有空间,但幅度需谨慎乐观。

(文章来源:光大期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: