有色 | 短期铝价顶底均有约束 未走出趋势行情

铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

隔夜内外铜价震荡走弱,国内现货精炼铜进口恢复小幅盈利。宏观方面,特朗普称伊希望尽快开放霍尔木兹,伊朗或向巴提交调整方案。国内方面,政治局会议召开,会议指出扩大优质商品和服务供给,推动消费升级;加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设;推动条件成熟的重大工程项目开工。库存方面,LME铜库存增加5275吨至396525吨;Comex铜库存下降537吨至550978吨;SHFE铜仓单下降2309吨至104062吨,BC铜仓单下降25吨至11079吨。需求方面,企业对于高价铜保持谨慎,下游刚需采购为主,国内库存去化但速率有所放缓,总体消费呈现韧性。宏观层面美伊冲突走向何方仍是最大变数,但市场反复定价下,边际影响减弱;基本面方面,国内铜矿TC历史极端低位报价以及海外潜在的硫酸短缺危机对铜供应端形成扰动。因此综合来看,铜价预计进入5月将延续高位震荡偏强走势,策略上建议以逢低做多为主,不过五一小长假期间,宏观不确定性仍然是首要考虑的因素,轻仓过节。

镍、不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍涨1.52%报19530美元/吨,沪镍涨1.7%报151300元/吨。库存方面,LME库存维持277518吨,SHFE 仓单增加259吨至67551吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水上涨50元/吨至-700元/吨。消息面,华友钴业公告,印尼子公司华飞镍钴有限公司因生产辅料硫价格大幅上涨,且自投产以来长期处于高负荷运行等因素,自2026年5月1日起对部分产线进行临时停产检修,预计将影响华飞镍钴约50%的产量。受国际运力紧张及刚需支撑,周度硫磺(CIF印尼)价格区间为990-1050美元/吨,环比上涨60美元/吨。据市场反映,仅少数卖方能够提供确定性货源报价,其余货源仍滞留海湾内部。目前部分卖方对印尼市场的硫磺报价已抬升至1250-1300美元/吨,但无实际成交。海湾内未放行货源虽有报价约900美元/吨,但买卖双方谈判极为困难,市场成交清淡。印尼镍矿基准价格和税收调整推升成本,根据Mysteel,昨日华南某钢厂高镍铁采购价1150元/镍(到厂含税),成交数千吨。不锈钢成本进一步被夯实,不锈钢市场提货积极性提升带动库存去化,据51不锈钢,宝钢德盛5-6月再减产4万吨200、400系产品,但根据中联金5月不锈钢300系排产来看环比预计增幅3.8%。另一方面,湿法矿成本抬升,MHP供应或将逐步收窄,关注硫磺价格和供应是否有恢复。短期仍然可关注低多机会,但当前需要注意一级镍库存压力仍然较大,供给端减产或将逐步带动库存去化,届时将给价格正反馈。同时,从当前阶段来看,政策基本落地兑现,后续需要关注绝对价格和7月是否会有补充配额发放,警惕宏观扰动。

氧化铝、电解铝、铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏弱,AO2609收于2851元/吨,跌幅1.08%。持仓增仓6267手至28.9万手。沪铝震荡偏弱,隔夜AL2606收于24535元/吨,跌幅0.43%,持仓减仓434手至31.6万手。铝合金震荡偏弱,隔夜主力AD2606收于22990元/吨,跌幅0.8%。持仓减仓1115手至11008手;现货方面,SMM氧化铝价格回涨至2661元/吨。铝锭现货贴水收至100元/吨。佛山A00报价回落至24250元/吨,对无锡A00报贴水240元/吨,铝棒加工费包头河南临沂持稳,新疆无锡南昌广东上调50-120元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳6/8系下调325元/吨。几内亚确定矿端配额缩紧的消息引发市场成本上行担忧,同时广西400万吨氧化铝产能检修形成短期供应收缩,叠加海外货源陆续开始提货,氧化铝阶段性被动去库,带动盘面多头情绪释放。新增产能爬坡增量以及下游电解铝厂补库节奏相对谨慎,氧化铝反弹空间受限。电解铝方面,LME稳步去库与国内持续累库节奏相悖,限制内外价差收敛空间,形成国内备货情绪谨慎,出口订单刺激的分化效应。美伊谈判反复,宏观情绪与地缘风险交替扰动,同时临近五一假期,国内库存集中到货后存在进一步累库压力,短期铝价顶底均有约束、未走出趋势行情。警惕节假期间外盘高波动风险,重点关注氧化铝检修恢复节奏、跟踪节后铝锭库存拐点。

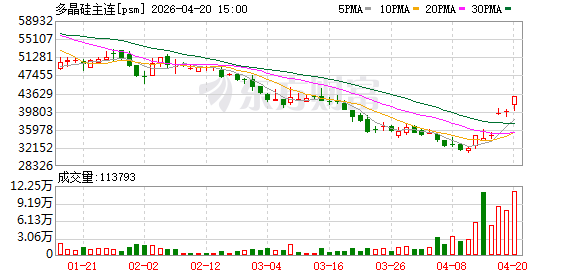

工业硅、多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

28日工业硅震荡偏强,主力2609收于8680元/吨,日内涨幅0.64%,持仓增仓5058手至23.84手。百川工业硅现货参考价9110元/吨,较上一交易日持稳。最低交割品价格回落至8500元/吨,现货贴水扩至180元/吨。多晶硅震荡偏弱,主力2606收于38905元/吨,日内跌幅2.3%,持仓减仓2634手至65242手;百川多晶硅N型混包料、以及颗粒硅料价格跌至34000元/吨,调整后最低交割品标准34000元/吨,现货贴水收至4905元/吨。工业硅北方大厂复产基本完成,四川乐山、云南保山部分硅厂将于5月启炉复产,下游仅刚需采购且出口支撑减弱。市场整体偏空情绪占主导,成本持续下行后缺乏向上驱动,维持底部震荡节奏。多晶硅产业链高库存和终端承接乏力的核心矛盾未化解,期现缺乏量价同步驱动,盘面因消息主导形成的高波动仍在延续。节前行业开启新一轮上下游议价博弈期,短期出现实质性进展可能性不大,成本对价格形成阶段性托底。临近假期盘面多头资金或有减仓离场动作,多晶硅随着情绪逐渐消化,存在一定回调压力,等待节后新的利好信号释放。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2609跌1.64%至178620元/吨,日内减仓13606手至45.3万手。现货价格方面,电池级碳酸锂平均价跌1500元/吨至174500元/吨,工业级碳酸锂平均价跌1500元/吨至170500元/吨,电池级氢氧化锂(粗颗粒)跌500元/吨至160500元/吨。仓单方面,昨日仓单库存增加1065吨至36392吨。消息面,据中联金新能源了解,4月25日华友硫酸锂开始集港,但锂矿端尚未有动静,目前锂矿端出口也已进入实质性恢复阶段,预计6月中旬以后,国内津巴锂矿将逐步恢复到货。供给端,周度产量环比增加234吨至25947吨;4月碳酸锂产量环比增加4%至110950吨;2026年3月中国碳酸锂进口数量为3.0万吨,环比增加13.4%,同比增加65.4%。需求端,根据多家咨询机构初步排产,5月预计需求环比表现出较快增速,但存在一定差异。库存端,周度社会库存环比增加655吨至103470吨,其中下游库存环比下降1152吨至44497吨,其他环节库存环比增加2250吨至40610吨,上游库存环比减少443吨至18363吨。津巴布韦资源供给基本告一段落,第一批预计6月到港,锂盐供给增量预计7月兑现;另一方面,进入5-6月,江西地区锂矿项目或将面临着采矿证变更周期,建议关注云母产量来印证云母提锂端是否有下调预期,和其他项目复产进度。但短期来看,锂矿仍然面临偏紧状态,在需求稳步增长的情况下,5月或有望重回去库节奏,当前市场波动率自3月回落,后市仍建议关注低多机会。

(文章来源:光大期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: