农产品 | 中加菜系贸易预计逐渐恢复 远期供压预期增大

油脂:印尼政策利多边际递减,多头情绪降温。方向震荡。

棕榈油今日主流市场现货24度棕榈油贸易商基差报价:天津(国标)05+60元/吨,稳定;山东05+20元/吨,稳定;江苏05-50元/吨,稳定;广东05-30元/吨,稳定。据高频数据,马棕马棕4月前15日产量环比+27%,出口环比-35%。马棕进入增产周期,中东局势暂缓导致马棕出口大幅下滑。印尼宣布7月1日起执行B50,提振内需。

USDA3月报告调整,全球大豆出现“面积下滑、单产提升、压榨走强、出口收缩、库存回升” 的格局,加工出口表现亮眼。美生柴油政策即将落地,利好生物柴油。国内豆油季节性去库支撑基差稳定。

随着油厂压榨陆续恢复,预计国内菜油菜粕库存逐渐回升。中加菜系贸易预计逐渐恢复,远期供压预期增大。

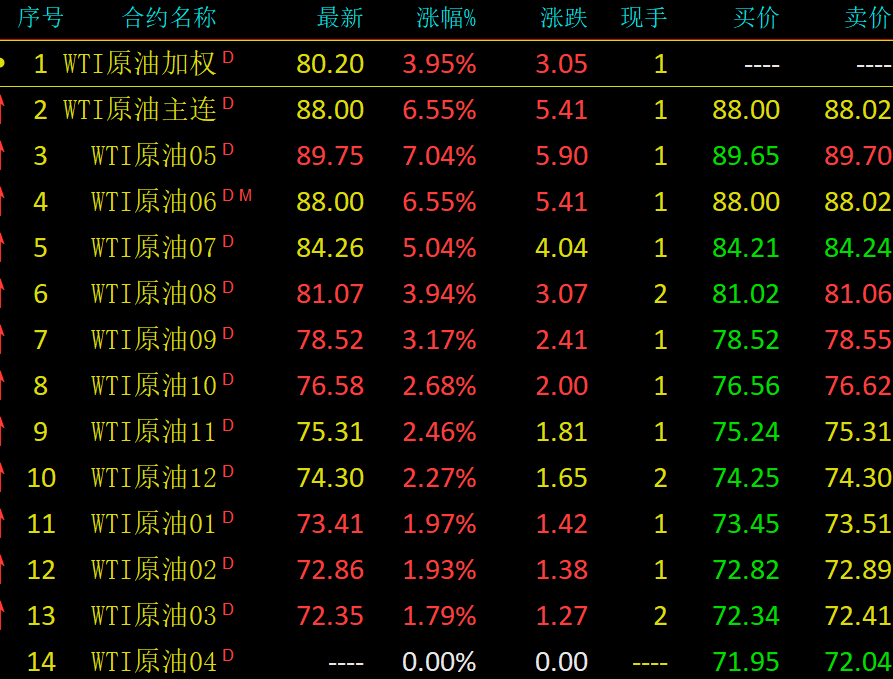

粕类:美豆出口承压,国内下游观望情绪浓厚。方向震荡。

今日连盘豆粕主力收于2994元/吨,连盘菜粕主力收于2381元/吨。国内压榨厂检修陆续结束,预计双粕库存季节性回升。远月大豆面临集中到港的供应压力,下游采购需求偏弱,观望为主。2025/26年度巴西大豆市场呈现 “丰产扩需、出口激增、库存小幅累积” 的宽松格局,作为全球最大供应国的地位进一步巩固。进口澳大利亚菜籽油厂将陆续开启压榨,国内菜系供应预期回暖。

白糖:糖价正处于一个多空因素交织的复杂阶段。短期内,全球及国内的供应宽松格局是主要压制力量,但中长期来看,天气、能源价格及政策等潜在变量可能带来支撑和不确定性。综上,预计糖价持续上涨。

棉花:当前棉花市场正处于一个关键的十字路口,呈现出“强预期”与“弱现实”的激烈博弈。一方面,全球及国内新年度供应收紧的预期为棉价提供了坚实的底部支撑;另一方面,传统旺季接近尾声,下游需求疲软和纺企利润被严重挤压的现实,又限制了价格的进一步上行空间。然而,我们认为预期短期内仍将主导行情,因此维持对棉价的看涨。

苹果:苹果期货2610合约今日低开低走,至收盘跌172元/吨至7667元/吨,成交和持仓减少。04交割结算均价10344元,交割预报共计45张900吨货,05合约在9500以下波动。基本面上库存数据上看,本周卓创数据显示本报告期出库32.25万吨,低于去年同期的42万吨,剩余库存量262.63万吨,高于去年同期的243万吨。价格上产地行情继续延续近期的偏弱走势,五一备货没有明显改善,现货价格上陕西洛川冷库纸袋富士70起步半商品4-4.5元/斤,维持多日不变。山东栖霞报价再次下调,80以上一二级条红3.3-4.5,均价下调从4.15降至3.9元。消费端批发市场销售一般,采购节奏放缓,主流成交价格稳定。新产季花量正常,恢复性增产预强期,近期个别产区低温霜冻和下雪天气目前反馈影响有限,期货上维持周报观点,震荡行情看待以逢高做空新季合约为主,不过近期盘面回落较多估值得以修复,做空可逐步减仓参与。

鸡蛋:4月23日,鸡蛋现货稳中偏弱、高位震荡,上行空间有限,期货震荡。主产区均价为3.50-3.70 元/斤,销区均价为3.80-4.05 元 /斤,走货情况产区平稳、销区阶段性加快,库存无明显累积,养殖端谨慎观望、扩产意愿不足养殖户依旧保持谨慎观望,补栏、延淘行为未出现明显增多,在产蛋鸡存栏规模环比微降,节后补栏节奏仍慢于预期,行业信心虽有修复,但受高成本、低利润双重制约,养殖端扩产意愿不足。鸡蛋主力合约小幅收阳,表现偏强,资金博弈聚焦需求与供应边际变化,鸡蛋主力合约 JD2606企稳反弹、重心上移,站稳多条均线,资金参与度提升。4月23日收盘价为3352元/ 500 千克,当日跌幅0.21%。 盘面价涨,成交量与持仓回落,远月受高存栏与梅雨预期压制,近强远弱结构清晰。

(文章来源:中财期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: