能化 | 美国将封锁海峡导致局势升级 油气价格再度上升

【原油】周末美伊谈判未能达成协议之后,特朗普表示美国将封锁霍尔木兹海峡,加剧了震动市场的能源危机。美国中央司令部表示,美军将开始实施封锁仅适用于进出伊朗港口的船只,从美东时间周一上午10点开始生效。而周末海峡通过船舶数仅在集装箱上略有上行,油气轮仍然处在实质封锁状态。近期继续关注海峡封锁情况,以及美伊后续可能会有的下一轮谈判中关于核问题以及海峡问题的拉扯,油价将继续保持高位巨幅震荡格局。

【沥青】油价大幅回升,沥青价格预计将跟随上涨,但近期地方炼厂或将获得储备供应,有可能会在短期缓解沥青供应层面的短缺。叠加5月后季节性需求将逐渐回升,总库存将有明显去化驱动。短期累库压力有限,低价货仍然是近期成交主流,近期新合同价仍然走高,对市场底部形成支撑。短期绝对价将继续跟随原油大幅波动,关注伊朗局势后续变化。

【PX】国内储备油或将放出,炼厂开工计划回升,但芳烃料短缺格局仍然没有太大改变。近期PX装置检修计划增加,以及海外PX装置降负,外盘PX价格跟随油价回落至1169美金,对石脑油价差保持133美金低位。短期PTA开工受到负反馈影响,PX价格上方空间有限。

【PTA】头部装置大量检修已经计价完毕,PTA短期保持供需两弱格局,油价阶段反弹过程中,PTA跟涨已经较为乏力,资金持仓离场较为明显。下游开工继续季节性低于往年水平,但原料价格下降后,下游产销略有好转。PTA短期流通库存继续小幅增加,基差重回-10水平,持仓逐渐转向远月。短期等待美伊谈判结果落定,PTA价格保持震荡运行。

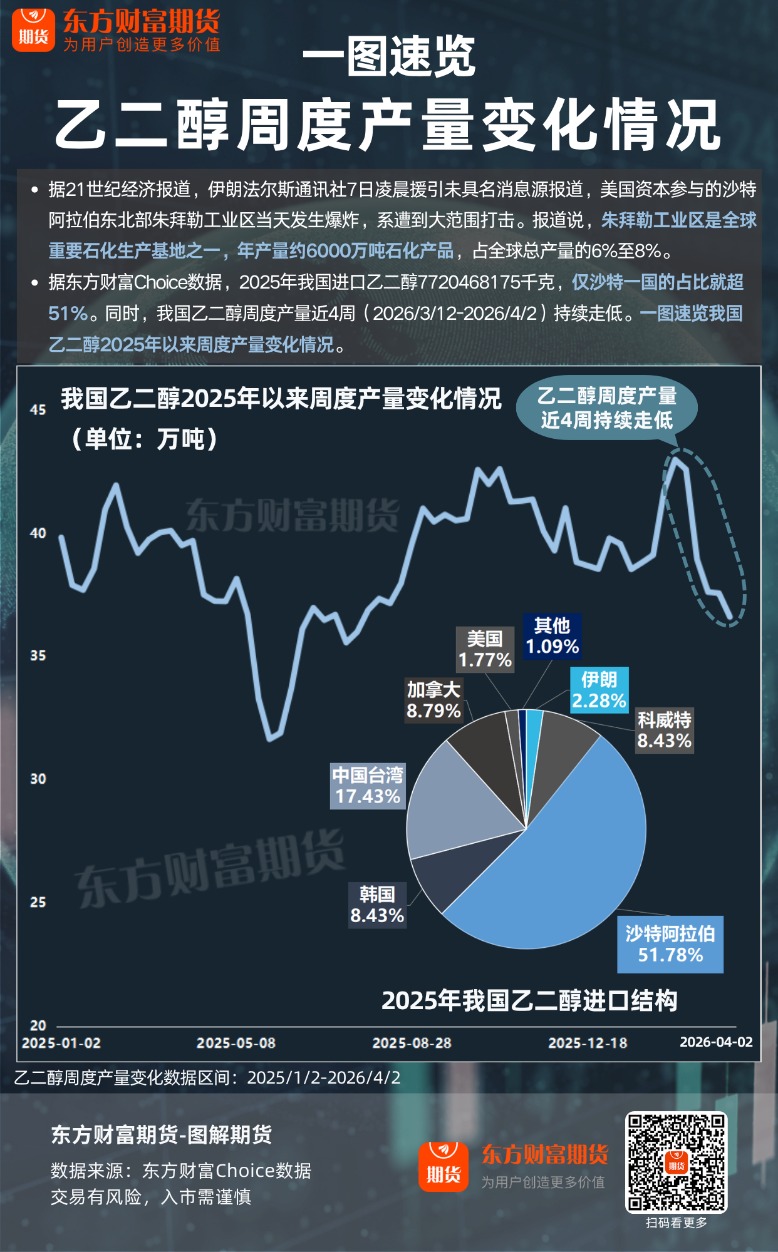

【乙二醇】美伊谈判开启,导致乙二醇海外原料影响装置开工恢复预期明显提升,以及出口减量担忧,乙二醇前期情绪性持仓离场明显,价格大幅回落。目前港口库存继续保持100万吨以上,但短期到港仍偏低位,预计仍有一定去库预期,原油稳定格局下大幅走低空间有限,保持震荡格局。

【短纤】聚酯板块整体偏弱,短纤跟随继续保持弱震荡态势。上游PTA和乙二醇高价仍然制约利润,短纤自身产销也较差,上行空间相对有限。目前终端旺季时点下,成品库存偏低,下游继续扩大减产降负幅度,压制恢复空间。短期跟随PTA等品种继续维持震荡状态,原料端近期跟随原油走低后,短纤或将维持震荡格局。

【甲醇】国内甲醇开工维持高位,内地与港口套利窗口持续开启,进口到港量略有增加。需求方面,烯烃及传统下游开工均出现下滑,整体需求走弱明显,导致去库节奏显著放缓。与此同时,中东停火预期引发能化产品的地缘溢价部分回吐,对甲醇盘面形成压制。不过,当前市场整体格局仍偏强,下方支撑较为明显。预计短期价格维持震荡走势,后续需重点关注美伊谈判进程。

【PP】聚丙烯高价已对部分需求形成抑制,但供应端缩量明显,且4月检修有进一步增加的趋势。短期内,受中东停火预期影响,油价下跌带动PP成本下移;不过,去库趋势尚未改变,地缘冲突导致的供应中断短期内难以恢复,价格仍具备一定支撑。预计短期市场以震荡整理为主。

【LLDPE】聚乙烯装置重启带动产量增加,但下游棚膜需求结束,整体开工下滑,产业链库存有所累积。受中东停火预期影响,原油价格走低,聚乙烯成本下移,叠加基本面转弱,短期地缘溢价明显回吐。不过,进口窗口依然关闭,地缘冲突尚未完全平息,对价格仍形成一定支撑。预计短期聚乙烯市场以震荡偏弱运行为主。

【尿素】近期国内尿素行情窄幅波动,工厂库存连续下降后于4月8日首次小幅回升,但主产销区仍维持低库存,排货计划依旧偏紧。外围西北、西南等区域需求有所放缓,局部货源紧张略有缓解。供需紧张格局预计延续至4月下旬,短期市场大稳小动,行情暂未明显转弱。后续需关注复合肥开工变化及农业需求节奏,出口政策仍保持收紧。

(文章来源:东海期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: