玻璃期现货价格下跌,四季度基本面或边际好转

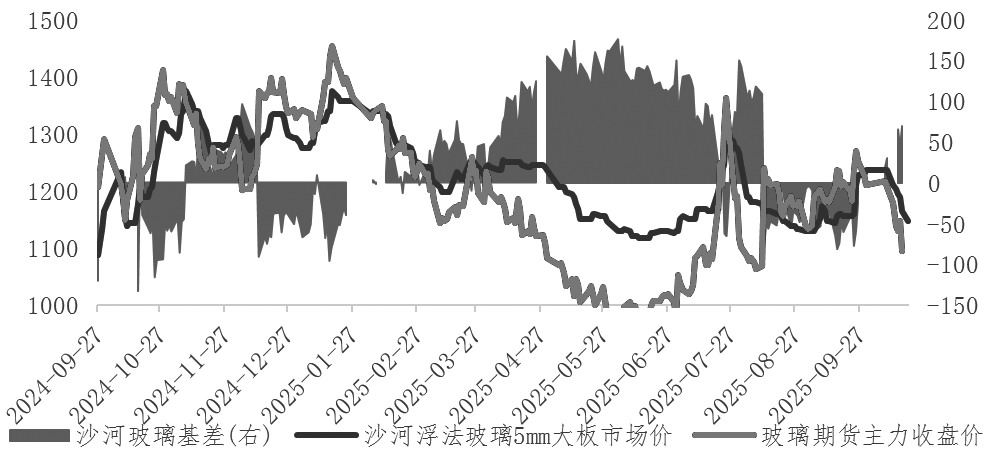

国庆节假期后,玻璃期现货价格双双下跌,玻璃市场面临调整。10月20日,玻璃期货主力2601合约收盘价报1091元/吨,较国庆节假期后第一个交易日收盘价下跌10.43%;同期国内5mm大板玻璃市场均价下跌2.94%。玻璃价格下行反映出市场供需矛盾的深化,也为后续政策调整埋下伏笔。

图为沙河玻璃期现货价格及基差走势(单位:元/吨)

供需矛盾突出

今年“金九银十”,玻璃市场并未呈现旺季特征,核心因素在于需求偏弱。一方面,终端房地产市场复苏缓慢,长期压制玻璃需求。1—9月,我国新建商品房销售面积、房屋新开工面积、房屋施工面积、房屋竣工面积累计同比增幅分别为-5.5%、-18.9%、-9.4%、-15.3%,较去年同期降幅明显收窄,从侧面反映房地产行业持续复苏。但以上指标仍处于同比负增长状态,按照新开工至竣工的传导周期为18~24个月计算,未来房地产行业对玻璃的需求仍处于同比下降趋势。另一方面,终端复苏缓慢抑制玻璃深加工订单量和开工水平。截至10月中旬,玻璃深加工企业订单天数均值约10.4天,同比下降21.2%;下游Low-E玻璃开工率仅为43.7%,已连续4周下滑。

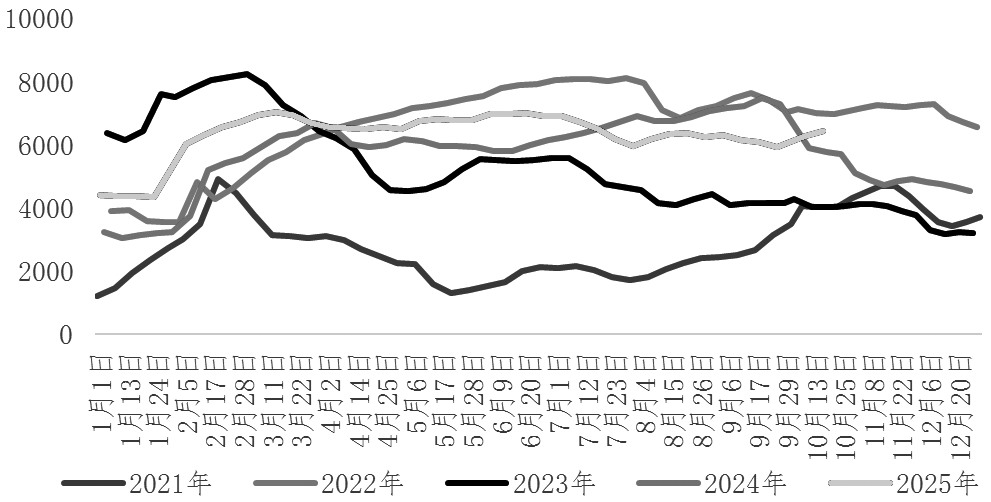

事实上,近几年玻璃市场常出现“旺季不旺”特征,今年9—10月需求也表现平淡。除季节性规律失调外,北方自9月下旬进入持续降雨周期,天气因素限制了玻璃企业的出货效率,削弱玻璃采购需求的同时,也导致玻璃企业持续累库。截至10月中旬,玻璃企业库存为6427.56万重箱,较9月末增长8.29%。

图为玻璃企业库存(单位:万重箱)

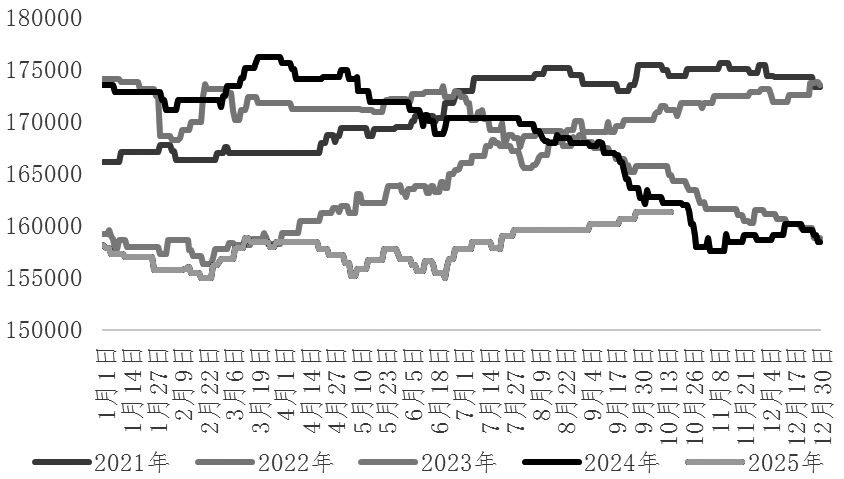

图为玻璃日熔量(单位:吨)

相比需求端,玻璃供应端压力不突出。2024年3月以来,玻璃在产产能持续下降,行业日熔量已从2024年的高点17.62万吨降至目前的16.13万吨。即便9月下旬以来日熔量略有回升,但产能绝对水平依旧处于近几年最低位。因此,玻璃供应压力已经较去年同期明显缓解。

基本面或边际好转

四季度玻璃供应端面临的扰动因素将明显增加。首先,9月24日,工信部等部门联合发布《建材行业稳增长工作方案(2025—2026年)》,再次强调严禁新增玻璃产能。虽然玻璃行业本就不允许新增产能,只能通过置换来获取新生产指标,但该文件被市场解读为“反内卷”的延伸。长期来看,“反内卷”政策如何影响玻璃产能、如何落实反对低价竞争仍是影响市场的核心因素。

其次,短期影响玻璃供应的核心变量为沙河煤改气的节奏。据了解,沙河涉及自制煤的产线共8条,日熔量在4800~5000吨,预计年底前全部完成切换工作。由于各玻璃厂经营状况不同,切换工作并不具有强制性,各厂家切换时间可能存在差异。即便相关产线全部完成切换,对玻璃日熔量的影响幅度也仅在3%左右。沙河存在大约5000吨日熔量待投产能,基本可以抵消煤改气所带来的供应损失。因此,玻璃整体产能或难有明显下降,但市场或将博弈改产产线和新投产线的时间差所导致的供应波动预期。

最后,四季度北方地区将面临环保督察、大气污染治理的影响。2025年作为“十四五”规划的收官之年,环保题材年底前仍有发酵的可能。虽然玻璃生产存在刚性,但遇到环保限产时也存在减少投料或降低机器转速来控制产量的现象,届时或影响10%~20%的玻璃供应量。玻璃需求仍将受制于房地产行业偏弱、下游订单及资金匮乏等因素。虽然今年“金九银十”需求表现不佳,但企业年底前存在赶工预期,届时下游回款好转、加工企业订单回暖等因素将刺激中下游在玻璃价格合适时适量补库,玻璃刚需及采购需求均有边际回暖可能。

四季度玻璃成本支撑效应将更加明显。一方面,沙河煤改气项目若落实,将导致玻璃成本提升80~100元/吨,原料切换后,运营成本的变化仍需验证。另一方面,四季度北方供暖季开启后,煤炭、天然气将迎来需求高峰,原料和燃料价格也将得到支撑,从而推动玻璃成本重心提升。除供需层面存在边际利多预期外,宏观政策预期或成为市场阶段性交易逻辑。“十四五”规划收官之年,“反内卷”题材不断发酵,环保及产能结构调整政策或持续对玻璃市场情绪产生积极影响。另外,市场对宏观政策、房地产及电子产品消费政策仍抱有预期。虽然政策落实至产业链仍需较长时间,但短期需关注政策对市场情绪的提振。

整体来看,玻璃市场最坏的时期或已过去,未来供应扰动提升、终端赶工需求释放、成本抬升都将令玻璃基本面边际好转。若再配合“反内卷”政策等外部因素提振,玻璃价格阶段性上行仍值得期待。需要注意的是,在终端复苏偏慢的前提下,玻璃供需矛盾缓解幅度不明显,即便短期底部特征明显,但趋势性上涨仍需更多利多驱动兑现,建议投资者谨慎乐观对待。(作者单位:光大期货)

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: