聚酯产业链迎政策与旺季双重驱动,短期行情或超7月

随着旺季交易逐步开启,聚酯产业链供需短期利多;而国内外政策因素的影响,又带来中期有利因素的提振。聚酯市场(主关键词)即使这一影响实际发生的过程可能相对缓慢,但在这一时间节点,长短逻辑的共振仍然可能为聚酯产业链带来一波短期的强势行情,甚至幅度可能并不弱于7月。政策利好(次关键词)的叠加效应,正在重塑市场对聚酯板块的预期。

7月商品市场轰轰烈烈的“反内卷”行情,对聚酯链的影响其实是相对有限的。一方面,“反内卷”涉及的行业大多为过剩相对严重的新能源、地产链、煤炭等相关链条,而聚酯上游大多属于仍具有一定进口依存度的石化行业,并未受到直接波及;另一方面,“反内卷”针对的主要是规模较小、技术相对落后、经济效益较差的老旧产能,而聚酯链在经历此前多轮产能周期后,装置的技术迭代较为充分,剩余老旧产能相对较少,供应端受到的实际影响均不超过5%。因此,在7月的工业品行情中,聚酯链只在中下旬的最后阶段走出短暂的加速上涨行情,从6月开始计算的总涨幅也仅仅在10%附近,并且随着后续商品市场情绪的回落迅速回吐涨幅。

不过进入8月下旬,“反内卷”似乎出现了卷土重来的态势,而这一次似乎将对聚酯产业链产生更为直接的冲击。据外媒报道,我国将“对石化及炼油行业展开全面整顿”,目标聚焦于石化板块,聚酯上游原料也受到显著影响。与此同时,我国的“反内卷”进程在国际上产生了溢出效应,其中与我国产业结构相似且老旧、短流程装置占比较高的东亚地区则首当其冲。近期日本部分化工园区和主干生产企业逐步推进石化下游基础产品装置关停措施,而韩国政府也宣布将削减高达370万吨/年的石脑油裂解产能。受上述消息共同影响,20日下午聚酯链走出了快速上涨行情,PX与乙二醇均一度拉升超过140点。

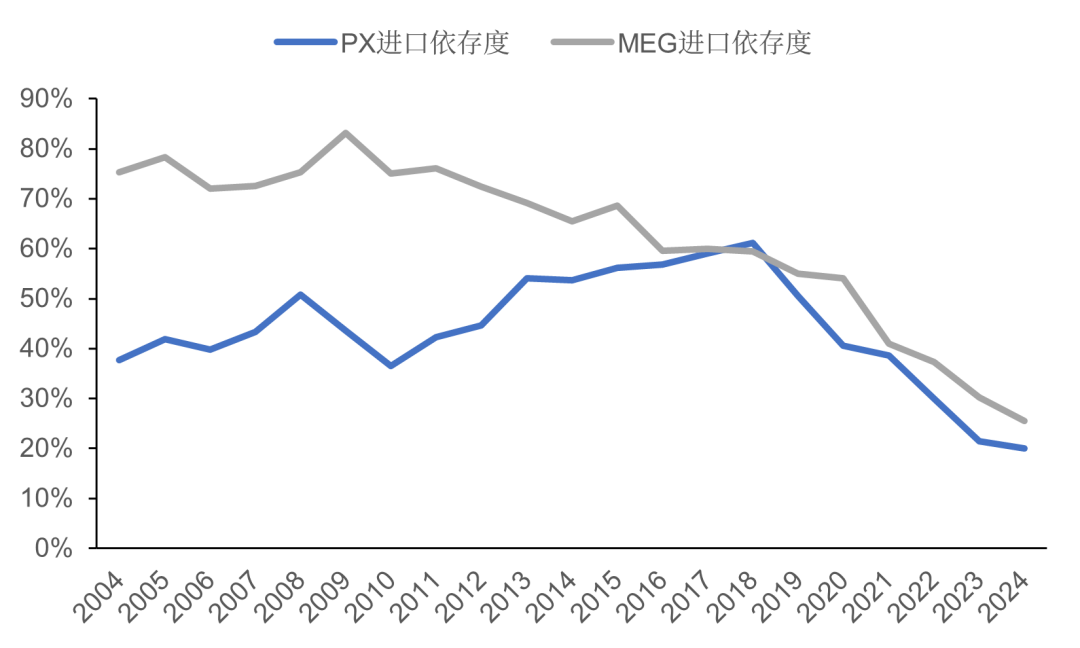

对于聚酯产业链而言,这一轮石化“反内卷溢出”所带来的短期情绪冲击则可能更加精准。随着石油炼能增长逐渐进入尾声,上游原料端的产能扩张周期也逐渐结束,从行业格局而言聚酯产业链逐步转向平衡,此时现存装置的主动缩减,即使实际影响相对有限,也能够让未来供需格局转变的图景更加清晰。与此同时,PX和乙二醇均具有相当程度的进口依赖,尽管近年来随着国产炼化的持续投产,进口依存度逐步回落,但目前两个品种仍然有20-30%的供应依赖进口。特别是PX,其进口供应中超过60%(月均20万吨以上)来自日韩两国,倘若上述裂解产能削减落地的话,可能带来进口供应量的显著缩减。乙二醇方面,尽管直接来自东亚地区的进口量相对有限,但日韩产能缩减带来的区域性乙烯供应缺口,也可能带来乙二醇供需格局的中期转变。产能调整(关键词)的连锁反应,正在重塑全球聚酯原料供应链。

图1 PX及MEG进口依存度变化情况

数据来源:海关总署 CCF 中粮期货研究院整理

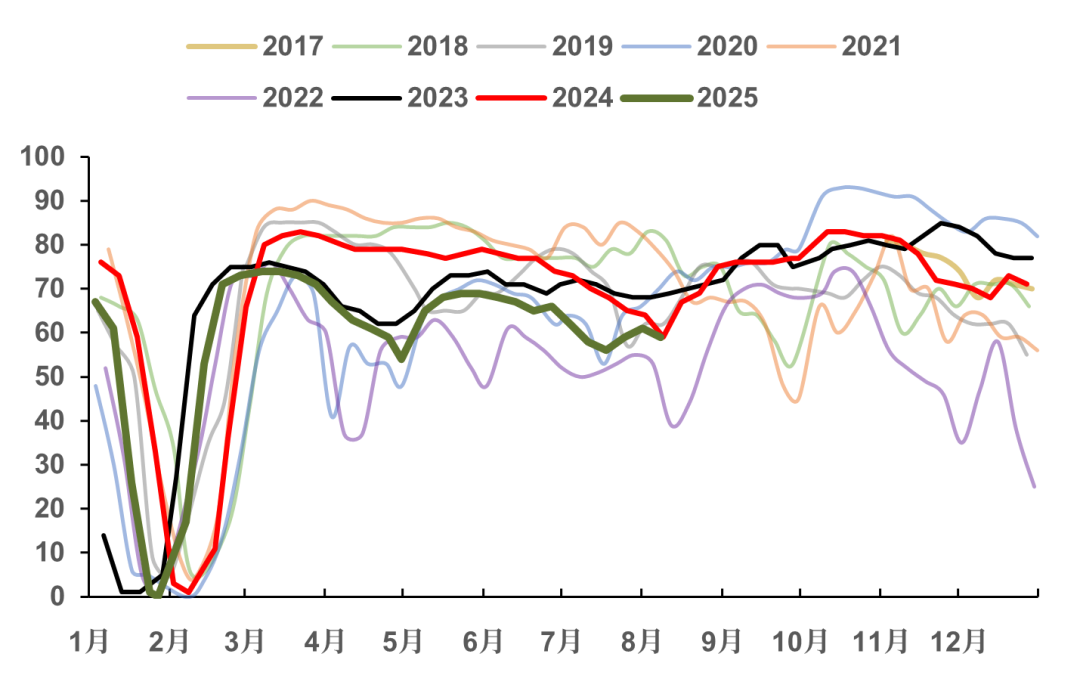

当然,无论是国内还是海外,供应端的缩减都不是一个一蹴而就的过程,距离影响真正落地还需经历一段时间,其对市场的影响仍然聚焦于预期端,在聚酯产业链整体矛盾不大的情况下,市场的最终反应还需要来自各品种基本面的配合。进入8月中下旬以来,聚酯产业链的旺季交易正在逐渐提上日程:终端需求环比改善,下游织机负荷逐步提升,织造端也在犹犹豫豫许久后逐步开启了备货进程,涤丝工厂出现了久违的产销放量。伴随关税谈判结果的逐步落地,海外市场的预期也趋于稳定,在原料价格回稳后市场对于今年的“金九银十”旺季仍然愿意给出一个相对乐观的预期。而在供应端,短期无论是PX还是乙二醇的国产量均难有进一步增加空间,在需求旺季和进口到港季节性下滑背景下,短期聚酯原料的供需结构无疑是边际向好的。市场情绪(关键词)的积极转变,为行业注入短期动能。

图2 织机负荷(%)

数据来源:CCF 中粮期货研究院整理

综上所述,随着旺季交易逐步开启,聚酯产业链供需短期利多;而国内外政策因素的影响,又带来中期有利因素的提振。即使这一影响实际发生的过程可能相对缓慢,但在这一时间节点,长短逻辑的共振仍然可能为聚酯产业链带来一波短期的强势行情,甚至幅度可能并不弱于7月。不过和之前一样,在产业链整体矛盾相对有限的情况下,也很难期待行情更大的空间,聚酯链各品种价格或仍然难以脱离低位宽幅震荡的格局。

(文章来源:中粮期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: