国家统计局:我国能源供给保障能力较强 应对外部市场波动具有较好基础和条件

2026-06-16

国家统计局:我国能源供给保障能力较强 应对外部市场波动具有较好基础和条件.

2026-06-16

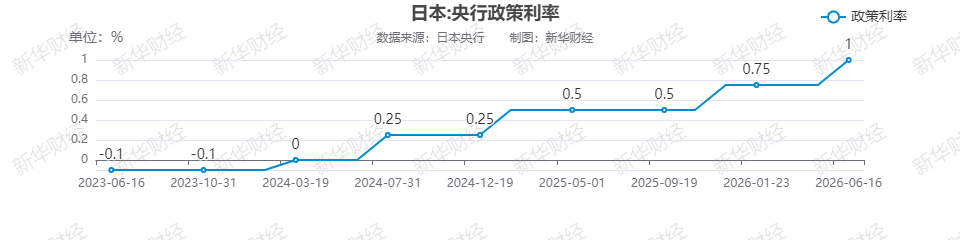

日本央行加息至31年来高点 计划从明年4月起暂停缩减购债规模

2026-06-16

日本央行加息至31年来高点 计划从明年4月起暂停缩减购债规模.

2026-06-16

国家统计局首次发布这个消费指标 1-5月份增长2.8%

2026-06-16

国家统计局首次发布这个消费指标 1-5月份增长2.8%.

2026-06-16

美伊和平希望推动纳指暴涨逾3% 后市警报仍未解除

2026-06-16

全球感知 | 霍尔木兹海峡全面通航仍存变数 绿色燃料地位加速上升

2026-06-16

全球感知 | 霍尔木兹海峡全面通航仍存变数 绿色燃料地位加速上升.

2026-06-16

美伊和平希望推动纳指暴涨逾3% 后市警报仍未解除.

2026-06-16