黄仁勋、马斯克发声!存储芯片强势拉升 32股2026业绩有望翻倍

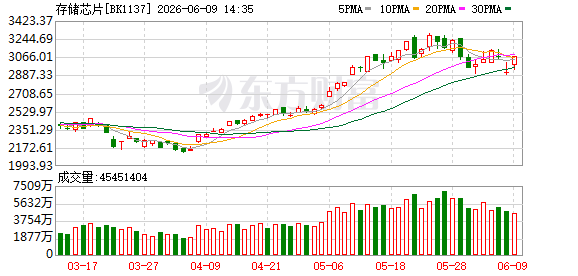

存储芯片6月9日早盘表现强势,板块中西安奕材、沪硅产业涨停,正帆科技、有研硅、江丰电子、飞凯材料跟涨。

海外存储概念强劲反弹

在市场人士看来,存储芯片概念的强势,受到海外市场存储概念股强劲反弹的带动。隔夜美股而言,美光科技涨9.87%,市值重回1万亿美元上方。闪迪涨5.3%,Rambus涨4.62%,希捷科技涨3.46%,西部数据涨2.97%。

韩国存储巨头三星电子和SK海力士也在前一天大跌后,迎来强劲反弹。SK海力士一度涨超8%,三星电子一度涨超4%。

黄仁勋、马斯克双双发声

而在上周五至本周一亚盘时段科技股的抛售潮下,英伟达首席执行官黄仁勋称此轮下跌为入场良机,强调AI基础设施建设才刚起步。市场担忧AI过热和加息预期导致抛售,黄仁勋坚持AI将成为全球基础设施,处于早期阶段并带动对数据中心及芯片的持续需求。

黄仁勋还表示,SK海力士到2030年将晶圆产能翻倍的计划还不够。此前,SK海力士负责人表示,存储芯片产能瓶颈问题可能会持续到2030年。此外,马斯克也唱多芯片需求,其表示“真正的瓶颈在于芯片制造能力,目前美光的产能还远不及芯片实际需求”。

存储芯片供需缺口加剧

随着AI的快速发展,芯片市场供不应求的现象日益显著。WSTS预计2026年全球半导体增长90%,达到1.5万亿美元,主要由存储芯片驱动,同比增加250%,逻辑电路预计2026年增长37%。

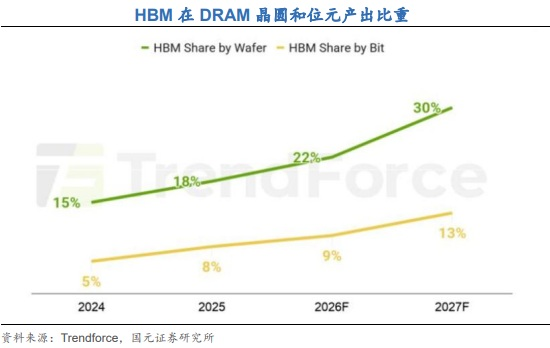

国元证券则表示,2025-2027年,三大原厂HBM晶圆投入量分别占DRAM晶圆总投入量从18%提升到30%,HBM位元供应量占DRAM位元总供应量从8%提升到13%。内存持续短缺带动消费电子侧出货量下降。全年全球PC出货量将下降11.3%,且情况将在第四季度逐步进一步下滑,预计同比下降20%,原因系内存的持续短缺,且预计在2027年缓解的可能性较小。

存储芯片业绩爆发

从2026年一季报来看,存储芯片概念股业绩实现较快增长。从龙头公司来看,兆易创新、香农芯创、生益科技、中微公司、协创数据、长川科技、紫光国微、华润微、通富微电、北京君正、商络电子、普冉股份业绩翻倍;江波龙、德明利、佰维存储、大普微业绩明显扭亏。

整体而言,东方财富Choice数据显示,存储芯片概念板块一季度实现归母净利润301.39亿元,较2025年一季度的110.52亿元,同比增长约173%。

往后看,本轮存储周期将在智能手机和服务器的双重推动下持续上行。爱建证券表示,与此前存储周期依赖单一驱动逻辑(前两轮分别由消费电子需求主导、疫情期间线上经济拉动PC需求)不同,2024年开启的第三轮存储周期呈现出云厂商资本开支加码催生AI服务器需求爆发、智能手机配置持续升级等多因素共振驱动的多元特征。

32股2026年业绩预测翻倍

从机构预测的2026年业绩同比变动来看,不少个股2026年业绩增长显著。机构预测德明利2026年业绩同比增长1584.74%。同有科技2026年同比增长889.65%。江波龙、大普微、佰维存储等业绩增速也靠前。整体而言,东方财富Choice数据显示,有32股2026年业绩预计同比翻倍。

中信证券指出,当前存储原厂扩产面临主客观双重约束,2026年有效产能释放受限,预计新产能实质释放需待2027年底至2028年,且过程中供给增速上修空间有限。“坚定看好存储产业趋势,行业有望维持高景气,原厂及相关存储设计公司有望更长时间维持高盈利。”

中泰证券则认为,受益于AI需求驱动,存储行业景气度逐步回暖,存储价格进入上行通道。华鑫证券指出,存储龙头大幅涨价的底气,正来自对服务器DRAM短缺问题日益严重的预期。在这种情况下,存储的涨价趋势或将贯穿整个2026年。

银河证券从资本开支角度认为,存储受益于AI需求,持续看好本轮存储行业上行周期。随着服务器整机出货量年增幅度持续扩大,且各CSP(云服务提供商)积极导入高效能运算架构以支援大型模型运算,Server单机DRAM搭载容量将随之提高,推升整体DRAM位元需求优于预期,导致供给短缺情况延续,持续看好本轮存储行业上行周期。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: