破4%?美国5月CPI料继续加速 美联储如何应对

当地时间周三(10日),美国劳工部将发布5月消费者价格指数(CPI)数据报告。

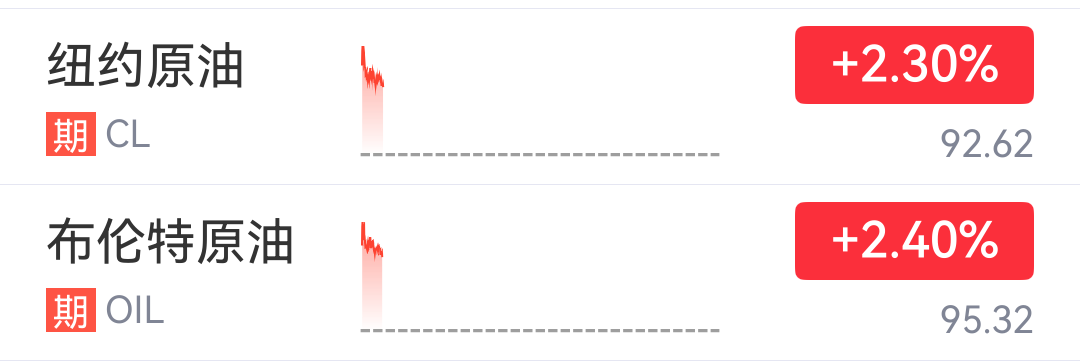

市场普遍预期,中东冲突推高能源价格的影响将进一步显现,美国通胀水平或攀升至4%以上。

物价风险

第一财经记者汇总发现,机构预测5月整体 CPI同比料从3.8%升至4.2%;核心CPI(剔除食品与能源)预计从2.8%微升至2.9%。

分部门看,能源将继续成为最强上行引擎,叠加2025年5月低基数,同比读数显著抬升。业主等价租金(OER)受技术调整临时冲高,5月有望回归放缓趋势。关税持续传导,新车 / 二手车、家电价格坚挺,全球半导体短缺推高电脑、电子设备价格。机票价格随航油上涨抬升,酒店价格回落,超级核心服务环比或温和增长0.2%。

受汽油价格飙升影响,美国4月CPI跃升至3.8%,创下近三年新高,而消费者面临的物价压力短期内难以缓解。美伊冲突严重扰乱大宗商品运输,正在持续推高能源、化肥和食品等价格。

美国供应协会ISM上周发布的数据显示,美国5月制造业PMI从4月的52.7升至54.0,不过铝、电气 / 电子元件、树脂、半导体、钢材等多种原材料持续短缺,多数品类紧缺已超两个月。去年特朗普政府的关税政策已让供应链承压,如今交货周期进一步拉长。投入品价格指数徘徊于2022年4月以来最高水平。

冲突与AI支出热潮带来的通胀压力,已从能源扩散至更广泛领域。16 个行业报告原材料成本上涨,包括造纸、机械、杂项制造、基本金属、运输设备;无行业出现原材料降价。

“美国工业高度依赖公路运输,上周全美柴油均价达每加仑5.4美元。”高频经济(High Frequency Economics)首席经济学家卡尔·温伯格指出,“制造企业会尽快把运输成本转嫁给下游,就像卡车公司已把高成本转嫁给制造商一样。美联储对此必然高度警惕。”

美联储政策前景

最新通胀数据出炉之际,美联储正处在关键抉择关口。今年以来美联储始终维持基准利率不变,但政策制定者对于央行后续政策方向、以及如何传递政策意图,始终存在分歧。4月末美联储再度宣布维持利率不变,本次会议出现四张反对票,为1992年以来最高。

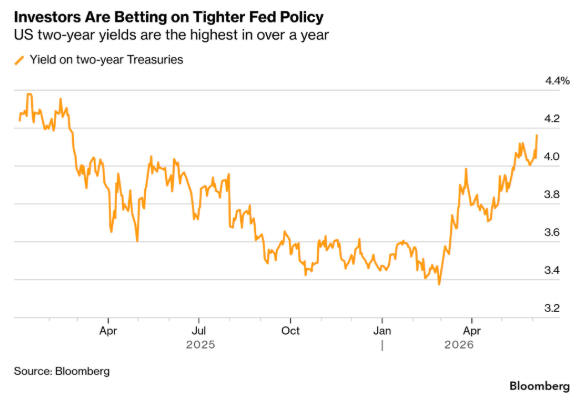

上周美国劳工部非农就业数据大幅强于预期,市场共识强化:美联储可全心聚焦通胀。随着劳动力市场担忧消退,投资者正激烈辩论:能源价格飙升,是否会迫使美联储年内再度加息?

上周五(5日),美国劳工部发布数据显示:5月非农就业新增17.2万人,较市场预期高出近一倍。4月数据从原先公布的11.5万人上修至17.9万人,3、4两月非农新增就业合计较初值上修9.3万人,近三个月平均用工规模重回新冠疫情暴发前的常态水平。失业率连续第三个月持平于4.3%。

高盛彻底放弃了对今年美联储降息的预期,将原本预测的最近两次降息时间点大幅后延至2027年6月和12月。高盛报告指出,利率暂停的时间越长,越可能强化利率目前“处于合理水平”的观点,而与人工智能相关的强劲投资需求,则可能为维持较高的借贷成本提供更多论据。

本次通胀数据将为一周后的FOMC会议铺垫,市场预计美联储移除宽松倾向,释放更强硬信号。市场定价剧变:降息预期已基本消失,联邦基金利率期货显示,年内至少再加息一次的概率近75%。

牛津经济研究院高级经济学家鲍勃·施瓦茨此前在接受第一财经记者采访时表示,他认为美联储很可能倾向于按兵不动,而不是贸然按下加息键。

对于最新的非农数据,施瓦茨认为,劳动力市场并非无懈可击。内部结构暗藏隐忧:长期失业人口占比升至疫情以来峰值,薪资增速持续放缓;即便整体失业率维持低位,劳动者议价能力并未同步抬升。由于通胀涨幅持续跑赢名义薪资增速,上月居民实际收入大概率再度缩水。

Pantheon Macroeconomics资深美国经济学家奥利弗·艾伦称,尽管当前通胀明显升温,但尚无失控螺旋的明确信号。除上述临时性涨价外,关税带来的通胀压力已基本释放完毕。“未来数月,普通家庭与承压人群的日子会很难熬。”他预测称,“但这不会重演2021—2022年的噩梦,当时通胀月月走高、看不到尽头。即便美联储想支持就业与增长,核心通胀逼近3%、甚至可能突破该水平时,降息也难以自圆其说。”

(文章来源:第一财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: