双焦先后刷新逾一年半新高 需求韧性和供应超预期收缩成关键驱动

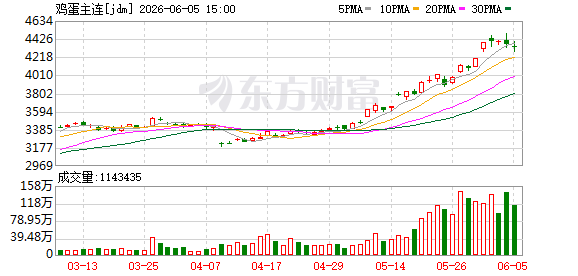

新华财经北京6月8日电(记者王小璐)近期焦煤焦炭期货连续走强。继6月5日焦炭主力合约涨至2078元/吨、创下连续合约自2024年11月上旬以来的新高之后,6月8日早盘焦煤主力合约攀升至1486.5元/吨,同样刷新2024年12月以来的新高。

在业内分析人士看来,双焦期货的连续拉涨,是多重利多因素叠加共振的结果。其中安全强监管与需求韧性是短期双焦强势背后的主要驱动。但后期双焦上涨空间,或要关注终端需求季节性转弱的影响。

成本联动双焦产业链价格传导顺畅

5月30日,山西省召开安全生产暨煤矿安全风险隐患专项整治行动部署会议,要求开展全省煤矿安全风险隐患专项整治行动,全面加强各方面安全生产工作。市场认为,6月作为全国“安全生产月”,煤矿复产节奏将大概率放缓,短期供给收缩预期被计入价格。

“蒙古国煤矿同步进行安全督查、口岸通关减量,进口煤补充不及预期,焦煤由前期宽松转为阶段紧缺,叠加当前钢厂铁水产量维持高位,焦炭刚需坚挺,焦企顺势多轮提涨,成本端联动带动双焦盘面走强。”宏源期货分析师白净表示。

产业链价格顺畅传导,为双焦行情提供持续上涨动力。5月29日,主流焦企发起第五轮提涨,湿熄焦上调50元/吨、干熄焦上调55元/吨。6月1日主流钢厂回应同意,6月3日执行。第五轮提涨落地后,焦化企业盈利能力改善。同时,主流焦企于上周五(6月5日)发起第六轮提涨,进一步强化了市场对焦炭价格上行的预期。

再看需求端,当前钢厂仍保有较好的盈利能力,高炉开工率维持高位。正信期货研究院报告指出,近期铁水日产量增加对焦炭、焦煤的刚性需求支撑较强。在下游采购行为上,钢厂及焦化企业对原料煤的补库积极性较高,线上竞拍几无流拍,且成交价格全数上涨,煤矿坑口签单也较为顺畅,现货市场氛围火热。

供给收缩超预期库存低位运行

从基本面情况来看,本轮双焦上涨具备一定产业基础。

在供给端,供给收缩的幅度和时间跨度均超出了市场此前的预期。中国煤炭资源网数据显示,6月3日山西全省停产炼焦煤煤矿(长治、太原、晋中、吕梁、临汾五市)合计66座,涉及产能6820万吨。

整体生产数据进一步印证供给收紧格局。上海钢联(Mysteel)6月4日发布的数据显示,当周523家炼焦煤矿山样本的核定产能利用率仅为71.5%,环比大幅下降7.2个百分点;原煤日均产量159.9万吨,环比减少16.2万吨;精煤日均产量69.2万吨,环比减少3.3万吨。

供给收缩而需求旺盛的直接结果就是库存的快速下降。Mysteel数据显示,截至6月4日当周样本煤矿原煤库存484.9万吨,环比减少4.3万吨;精煤库存198.1万吨,环比减少10万吨。“焦煤上游库存正处于近年同期的低位水平。”南华期货进一步指出,低库存格局赋予了价格更高的向上弹性,任何边际上的供应扰动都可能被市场放大。

短期强势格局未改上行空间受制于季节性因素

展望后市,市场分析人士认为双焦短期强势格局有望延续,但需警惕终端需求季节性转弱对上行空间的压制。

白净指出,6月“安全生产月”专项整治持续推进,安全监管高压持续,停产煤矿分批复产但难恢复至满产,产地煤供给仍偏紧,蒙煤增量无法完全弥补缺口,预计期现价格将延续偏强运行。

需求方面,当前钢厂开工高位稳定,铁水产量韧性充足,原料刚需支撑坚实,且焦炭第六轮提涨预期强烈,产业链涨价逻辑持续传导,市场看涨情绪尚未消退。同时,当前双焦期货盘面仍贴水现货,在库存低位、供需紧平衡的支撑下,市场认为期价仍有修复空间。

但中长期来看,双焦行情上行存在明显压制因素。业内分析指出,随着夏季来临,下游建筑钢材市场逐步进入传统季节性淡季,终端房地产、基建项目需求或逐步走弱,后期钢材需求大概率边际回落,或将拖累钢厂生产意愿,进而传导至上游双焦需求,限制价格上行高度。此外,若后续停产煤矿逐步分批复产,国内煤炭供给将稳步修复,供需紧平衡格局将逐步缓解,也会对双焦涨幅形成压制。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: