美联储降息预期下 城投美元债滚续发行迎窗口

随着美联储9月降息预期大增,境外债市场发行成本有望下行,对于今年到期规模较大的存量城投美元债迎来滚续发行的窗口。

Wind数据显示,存量中资美元债主要分布在产业和金融板块,截至8月13日分别存续4837.06亿美元和2318.01亿美元,其中城投美元债达到891.02亿美元。分期限看,各期限存续美元债分布相对均衡,1-3Y存量规模最大超2000亿美元,其他期限区间的存量规模在1000亿美元左右。

数据来源:Wind,财联社整理

“城投境外债期限整体以三年为主,2022年至今的3年高压化债政策下新增规模较少,但2022年之前的到期规模已逐渐达到峰值,今年至今不完全统计已有超24家主体新增境外债发行,在美联储降息窗口下,预计借新还旧规模将保持相对高位”,有业内分析人士指出。

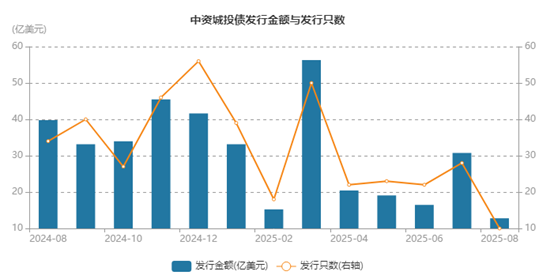

据华西固收团队统计,2025-2027年城投境外债进入到期大年,规模达3063亿元,而今年9月将迎来下半年城投境外债到期规模的最高峰,整体规模逼近350亿元。

从另一方面来看,整体风险和利差综合性更优的城投美元债滚续也为多数机构提供了高息境外债品种的配置机会。

以Markit iBoxx指数估值来看,业内人士指出,在信用利差方面,受银行业基本面稳健、国内外利率债回调幅度更大带动金融债利差被动收窄,金融美元债的利差最低仅100bp左右,博弈境内外息差空间较小,且地产债受房企化债进程推进和去库存仍相对受限,尽管利差接近600bp,但违约风险及后续处置风险仍相对较大,而城投美元债票息利差和流动性兼具,仍是境内多数机构最为热衷的高息境外债品种。

财通固收分析师孟万林在研报中也表示,相较境内城投债估值,即便美联储降息背景下实际收益率有一定下滑,但考虑年化2.4%左右的锁汇成本来看,整体仍相对占优,此外如果美元相对人民币未发生大幅汇率贬值,境内降息相对同步下,不采取锁汇策略的1-3年城投境外债平均到期收益率仍逼近6%。

不过值得注意的是,近期部分省份市场化经营的产投平台如重庆市涪陵新城区集团再次出现境内债置换境外债的案例,在业内人士看来,如果未来城投发行境内债券偿还境外债的通道进一步得到监管放松,那么城投境外债的兑付将具备更强确定性。

法询金融研究员杨瑾也表示,从发行端来看,未来城投境外债发行的分化趋势或将更加明显。一方面是传统城投将主要限于借新还旧,并不断压缩存量,而产业转型成功的城投可根据近期融资支持政策的升级,可能会获得更多境外债融资机会,甚至不完全依赖银行授信,有境内债置换境外债的空间;另一方面是地区分化,东部经济强省依托较强的财政实力和产业基础,城投企业仍能维持相对较低融资成本和较高融资能力,也更容易通过产业转型获得更多政策弹性空间;而债务到期压力大、风险溢价高的省份,弱资质城投或面临更严格的融资约束,置换境外债仍需在134号文支持下进行推进。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: