商业航天:资本涌动下的产业跃迁与区域竞合

21世纪经济报道记者凌晨赵云帆报道

证监会6月18日发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》,扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等前沿科技领域企业适用科创板第五套上市标准,商业航天将适用未盈利企业上市的资本运作通路。

自2015年《国家民用空间基础设施中长期发展规划》引领下,中国商业航天产业开启市场化探索的十年跃迁,已构建起覆盖卫星制造、发射服务、地面应用的完整产业链。

本期21世纪经济报道“中国龙”系列研究围绕商业航天发展的技术路径、企业分布、市场趋势和产业地理等维度展开研究。从火箭到遥感,商业航天资产证券化升温,多家具备航天技术背景的企业正加速证券化布局,多个头部企业密集公布融资进展或启动上市程序。

中国商业航天关键数据统计表

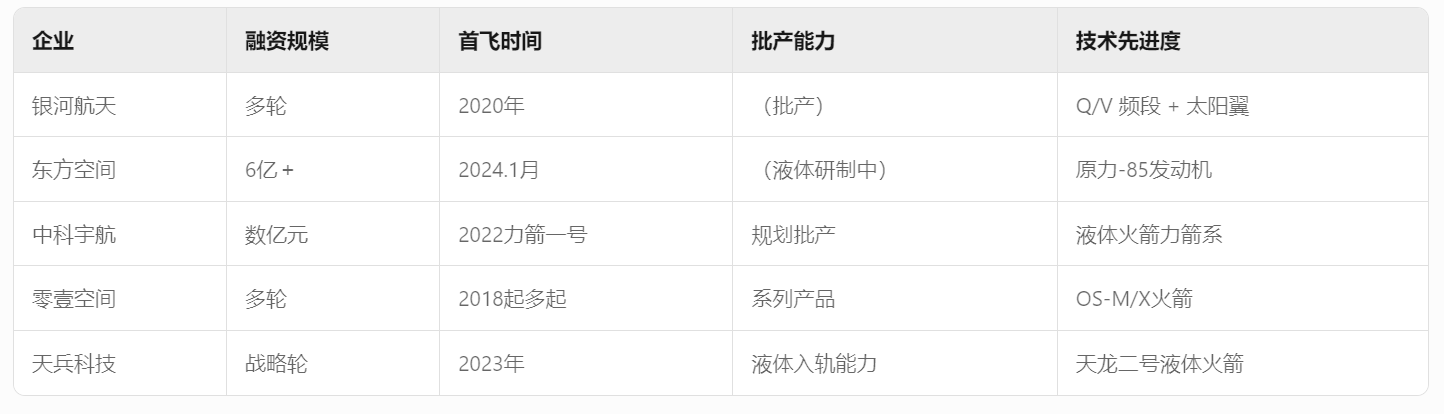

江苏深蓝航天在2025年3月完成近5亿元新一轮融资,成都国星宇航向港交所主板提交上市申请书。上游配套领域同样涌现IPO突破,朝阳金达钛业股份有限公司的IPO申请获北交所受理,北京星际荣耀在2024年9月完成7亿元C轮及C+轮融资。

地方政府更积极布局:北京市明确2028年上市企业超20家的目标,上海计划培育5家科创板储备企业,海南文昌国际航天城以税收优惠吸引产业集聚。郑州航空港区通过产业基金重点扶持航空航天卫星产业,湖南设立30亿元航空航天产业基金。

应用端10年变局:对标星链走到生态重构。截至2024年末,全国商业航天相关企业注册数量超过546家,是2015年的近5倍。民营航天逐渐拓展为涵盖卫星制造、地面通信终端、运营服务、遥感数据处理等在内的全链条系统。

国内数据趋势印证了变化。根据中国电子信息产业发展研究院《“十五五”商业航天发展思路与路径》报告,2024年,我国全年累计入轨各类航天器共计257颗,其中商业卫星201颗,占比78.2%。在商业航天发射的201颗卫星中,民营卫星公司达120颗,占比60%。

如果说卫星互联网是商业航天领域最具象的“杀手级应用”,那么支撑其落地的技术体系,正经历一场深度重构。卫星制造已从“单颗定制”转向“平台化批产”。

6G与低轨卫星融合网络能力矩阵

全球通信国际标准的重要组织,3GPP(第三代合作伙伴计划)推进NTN(非地面网络)标准,将卫星接入5G/6G生态成为未来趋势。中国也在同步开展标准研究,工信部直属研究院牵头制定的多项5G卫星通信适配方案,已在实验星和模拟终端中测试通过。

2024年可谓全球商业航天站上资本舞台中央的一年。年中,SpaceX估值攀升至约2100亿美元。同年底,据媒体报道,SpaceX的估值达到3500亿美元。与此同时,中国商业航天也悄然完成“首飞即批产”的关键跨越,一批具备工程落地能力的民营企业,在融资、发射、量产、应用四个维度上快速追赶,构筑出中国式的卫星互联网版图。

民营企业代表产能对比表

根据睿兽分析发布的《2025年中国商业航天创新生态报告》,整个2024年,我国商业航天企业共有融资事件138个,合计融资金额达到202.39亿元。截至2025年一季度,中国商业航天领域的独角兽企业已经达到12家。

主要企业的融资与发射进度对比

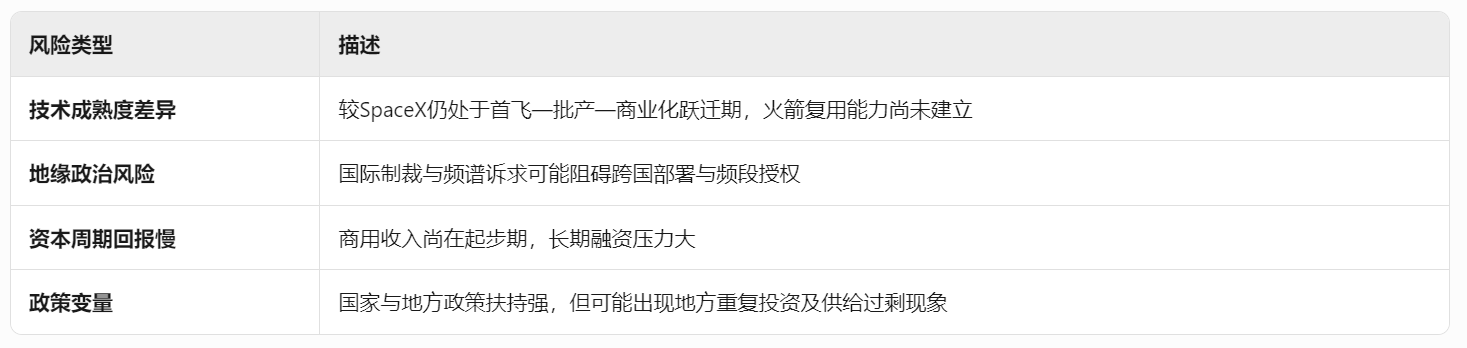

投融资市场,真正拉动估值的,是卫星网络服务能力的持续兑现。潜力之下,挑战亦存。一方面,SpaceX已构建闭环,而中国企业大多仍处于多点技术突破阶段,缺乏商业服务统一门户与标准化终端;另一方面,全球频谱协调、低轨轨位竞争与地缘政治风险也在同步上升。

商业航天风险和变量

商业航天不仅是技术密集型产业,更是一种高度依赖政策环境与区域资源配置的经济活动。在国内这一属性尤为显著。随着国家对低轨通信与新基建战略的持续强化,各地政府纷纷将商业航天纳入战略性新兴产业布局,形成了北京、上海、海南、湖北、广东等地竞合发展的新格局。

首都北京仍是全国航天产业的绝对中心。据北京经济技术开发区统计,2024年,北京聚集了超100家航天相关单位。今年2月,由北京经济技术开发区牵头,北京市发布了北京商业航天十大应用场景。

上海则借力“长三角一体化”战略与本地制造业基础,打造以G60星链为核心的低轨通信产业带。2024年,G60星链入选国家新型基础设施重点项目清单。

区域商业航天产业定位统计

海南文昌在空间基础设施建设上占据独特地位。作为中国唯一的滨海航天发射场所在地,文昌以其纬度优势与海上运输通道,承担着我国重型火箭与商业火箭的海上发射任务。

湖北武汉,依托“中国航天三江集团”与武汉大学遥感资源,构建起中部遥感制造与大数据处理集群。发展至今,武汉已经搭建起了商业航天完整产业链。

广东深圳,也在快速崛起为卫星通信地面应用的重要集聚地。2024年10月,《广东省推动商业航天高质量发展行动方案(2024-2028年)》印发,方案提出打造以广州、深圳为核心,珠海、阳江等地为支点,全省协同发展的商业航天产业空间布局。

中国商业航天的区域发展已从“高原式分布”向“极核+走廊”结构演化。政策高地、人才集聚、制造能力与应用场景成为决定地方竞争力的四大变量。

当SpaceX星舰开始第9次试飞,太平洋彼岸的中国商业航天正以工业化量产重构产业逻辑。

注:文中图片数据均来源地方政府,企业官网,行业报告等公开信息。

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: