热轧板卷二季度下滑 三季度或现V型反转

二季度以来,热轧板卷行情经历两波较为显著的下滑,第一波下滑在4月上旬,价格自3388元/吨跌至3287元/吨,累计跌幅2.98%,随后市价横盘整理;第二轮下跌在5月下旬开始跌至6月端午节后,价格自3228元/吨跌至3198元/吨,累计跌幅在0.93%,价格跌至低点后再次转为横盘整理行情。二季度的两轮下滑,带动热轧板卷季度均价同环比均出现显著下移。具体数据来看,二季度热轧板卷均价为3270.67元/吨,环比下跌4.32%,同比下跌13.81%。

二季度热轧板卷价格震荡下滑,主要原因集中在高供需矛盾,偏空的国际消息以及持续下滑的成本。

供需方面来看,2025年上半年,华北地区一条热轧产线投入使用,且钢厂盈利相对丰厚,企业保持较高生产热情,带动市场维持高供应水平;需求方面,热轧板卷各个终端行业表现较为低迷,在地产行业遇冷的背景下,机械、钢结构等行业表现较为一般,难以提振热轧板卷需求,因此需求增速无法匹配供应增速,致使市场供需矛盾持续升温,对价格形成较大压力。

国际消息面来看,特朗普的关税政策在情绪上对钢铁等产品价格形成打压,成为带动4月热轧板卷跌出一季度的震荡区间,价格重心显著下滑的主要原因。随后消息面缓和,市价再次转稳。5-6月国内宏观政策面预期见顶,国际地缘因素则发生较多转变,整体对大宗商品形成利空影响,卷价运行难有提振。

成本方面来看,2025年以来,热轧板卷主要的原材料焦炭与铁矿石价格持续走弱,致使热轧板卷成本线震荡下滑,截至6月底,热轧板卷生产成本降至3000元/吨关口附近,低成本难以对价格形成支撑,在供需表现较为低迷的背景下,成本下滑一定程度上对现货价格形成拖累。

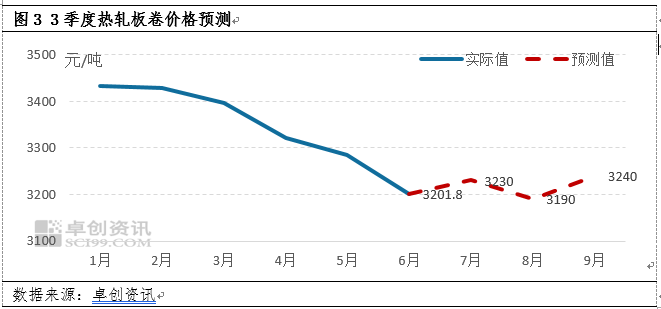

粗钢减产预期转强三季度价格或呈现“V”字型反转

7月以来,热轧期货出现“七连涨”局面,且现货价格逐步跟进,随着需求有所释放,市场心态有所好转,但就卓创资讯分析市场运行背景来看,此次上涨或仅为短暂的反弹,随着消息转淡,市场需求疲态难改,供需压力下,价格再次回归跌势。预计3季度热轧板卷价格或呈现涨-跌-涨的行情走势。

宏观面来看,7月初热轧板卷消息面相对集中,首先是唐山地区发布具体钢厂的限产情况,随后华中、西南等地均有跟进,市场供应预期收敛,随现货价格起到较大提振。且价格上涨后需求配合尚可,带动价格涨势出现一定连续性,但就卓创资讯观察市场来看,随着市场需求集中释放后,价格续涨后成交呈现逐步减量局面。因此随着月初消息面逐步回归平淡,价格或在中下旬出现下滑。8月下旬开始,市场预期好转,主要考虑到国内阅兵等或提振市场信心,且北方或再次出现减产,对热轧板卷供应及心态同时起到提振作用,从而在8月中下旬市价或再次启动上涨。

供需面来看,供应端存减产预期,但考虑到钢厂盈利较为丰厚,预计整体减量或较为有限;需求端来看,7-8月,多数地区处于高位叠加多雨的气候背景下,传统淡季背景下,需求预期难有好转,就此预计市场供需矛盾缓和或较为有限,三季度大概率继续处于供强需弱的背景下,在消息面较为平淡时,供需矛盾将带动市价出现下滑。

成本面来看,随着焦煤价格出现上涨,焦炭价格续跌可能性减弱,焦企存提涨意愿,焦炭价格逐步止跌,或缓和成本跌势。铁矿石价格或出现小幅下滑,主要考虑下半年钢厂或存在降负荷的情况,原材料需求预期下降。

综合预计,三季度热轧板卷价格或呈现“V”字型走势,7月及9月均价有所上涨,主要驱动因素集中在限产等消息面,8月市价则出现下滑,主要原因在于需求释放有限,且消息面暂时处于空档期,价格有所承压。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: