“萝卜快跑”火出圈 基金经理密集调研“车路云一体化”

2024-07-15

7月以来逾40只基金拉响清盘警报

2024-07-15

明星主题基金反向跨界重仓 消费电子新周期来了?

2024-07-15

大胆入场!再战3000点保卫战 次新基金开始“试水”

2024-07-15

十大券商策略:期待大会!A股拐点来临?掘金半年报

2024-07-15

萝卜快跑持续火爆 有概念股周涨幅近70%!基金提前布局这些个股

2024-07-15

迷你基金“去or留”?要“问”基民!有公募开始行动

2024-07-14

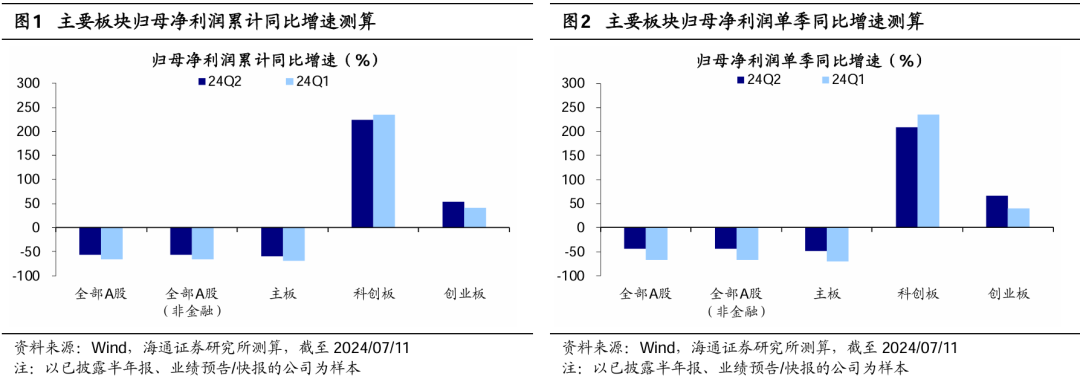

海通策略:二季度A股盈利表现或相对稳健

2024-07-14

“冰火两重天”!主观策略业绩“碾压”量化

2024-07-14

900亿饮料龙头股价猛涨 机构还看涨超20%!无人驾驶火爆出圈 汽车产业链获密集评级

2024-07-14