七位知名私募投资经理“把脉”下半年市场: 市场底部区域可以更积极 看好高股息、成长等方向

2024-07-15

“31万亿”新起点 公募行业共话发展新机遇

2024-07-15

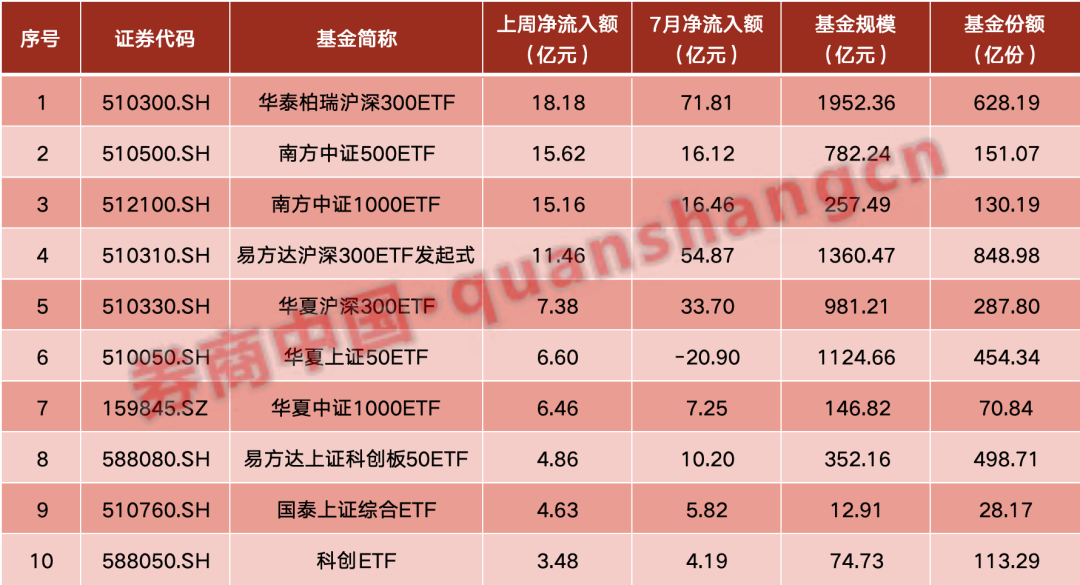

场外资金大举抄底 5天超百亿资金涌入!

2024-07-15

农银汇理基金经理钱大千:景气成长板块表现有望阶段性占优

2024-07-15

“巨无霸”ETF国际化 超千亿元资金涌入股票型ETF

2024-07-15

量化私募对融券新规反馈积极

2024-07-15

债市谨慎情绪渐浓 基金经理“按兵不动”

2024-07-15

汽车板块走强 基金看好智能化投资机会

2024-07-15

私募上半年业绩出炉

2024-07-15

溢价风险提示声声急 跨境ETF“牛回头”

2024-07-15