一只基金,“退钱了”

2024-09-09

“裁员”隐形重仓股!明星基金经理大动作

2024-09-09

绩优QDII基金获机构加仓

2024-09-09

募集资金超8100亿元!ETF密集上新 基金经理怎么看?

2024-09-09

已有定开基金管理费返还至基金资产 不少存量产品也有类似合同条款

2024-09-09

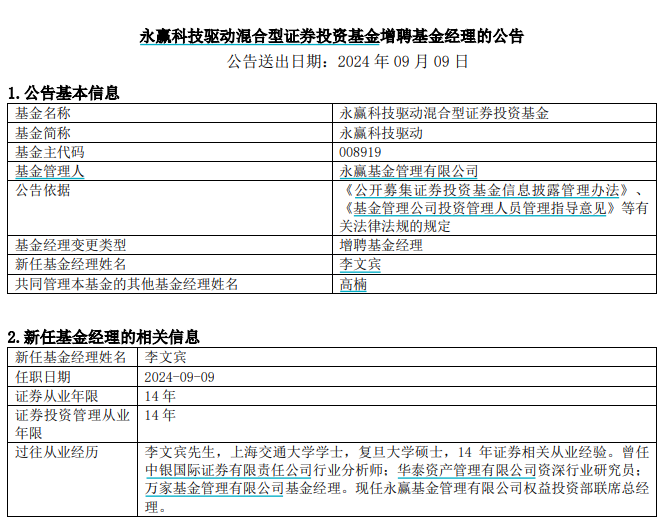

知名基金经理“转会”后,首度现身!

2024-09-09

顺应市场新生态 公募发力债基零售业务

2024-09-09

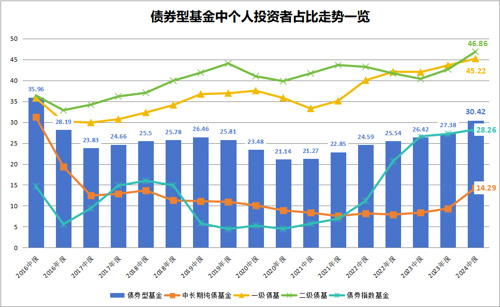

债基个人投资者占比超三成 创近八年新高

2024-09-09

东吴证券:当前券商板块估值已处于历史底部 上行弹性较大

2024-09-09

光大证券:前期强势的银行板块补跌或许是一个积极的信号 投资者可在底部区域适当进行左侧布局

2024-09-09