科创001 | 存储芯片的“超级周期”:盛宴与隐忧并存.

尽管已经持续了一年多,但由存储芯片引发的热潮并未有歇脚的迹象,甚至愈演愈烈。“史上最强”“超级周期”,成为市场热议的关键词。这场盛宴还能持续多久?当行业周期隐藏的变量逐一浮现,站在山顶的玩家们将面临怎样的变局?

疯狂的“超级周期”

5月12日,深圳佰维存储科技股份有限公司更新了港股招股书,继续推进“A+H”上市布局。其释放的信号是,在AI算力狂潮的推动下,存储芯片行业正在经历从“周期性零部件”向“战略性核心资产”的跃迁。

5月21日,佰维存储的A股股价达到301元/股,总市值已达1417亿元,相较于2022年底科创板上市,公司市值三年来翻了超过21倍。

打开佰维存储的财报,呈现一幅“冰火两重天”的画面:三年前,这家公司还在亏损泥潭中挣扎。2023年,公司营收35.91亿元,净利润亏损超6亿元。彼时,佰维存储所处的全球存储芯片价格亦深陷周期底部。

时间来到2025年,佰维存储的营收迅速飙升至113.02亿元,净利润达8.53亿元;今年一季度,该公司的单季净利润更是达到28.99亿元,是去年全年的3倍多。

佰维存储是存储芯片市场的一颗明星,像它这样尝到风口甜头的企业并不鲜见。

在A股已披露一季报的存储企业中,香农芯创净利增幅超78倍,德明利营收增长超500%。从事半导体存储产品的研发、设计与销售的江波龙2025年度归属于上市公司股东的净利润为14.23亿元,同比增长185.41%,其股价也较一年前上涨约500元,截止5月21日收盘,江波龙报收于539元/股,总市值达2280亿元。整个板块的业绩不是在“增长”,而是在“爆炸”。

放眼国际市场,这股存储芯片热潮更是波澜壮阔。作为全球存储三巨头之一,SK海力士的市场表现十分强劲,其发布的2025财年及第四季度财报显示,2025财年营业收入为97.1467万亿韩元,营业利润为47.2063万亿韩元,净利润为42.9479万亿韩元。营收同比增长逾30万亿韩元,营业利润也实现翻倍增长,刷新了历史最高年度业绩。其中,该公司第四季度业绩增长势头显著。不仅HBM需求旺盛,面向服务器的通用存储器需求也大幅增加。

背后的推动力量

SK海力士将发生上述情况的核心原因归结为两点:一是AI大模型、高效能运算对存储器的真实需求持续井喷,远超产业预期;二是存储器晶片制造依赖的无尘室空间扩张缓慢,产能爬坡受限,形成供不应求的局面。

英伟达的财报成为这股AI热潮的最佳注脚。该公司2025财年收入较上一财年增长114%,达到1305亿美元。其中,AI热潮推动数据中心全年收入增长142%。美东时间2026年5月20日,英伟达公布的最新财报显示,截至2026年4月26日的第一季度,公司收入为816亿美元,较上一季度增长20%,较去年同期增长85%。

正在吞噬存储空间的AI产业也面临从“训练为王”转向“推理落地”带来的结构性巨变,无论是数据中心、机器人、自动驾驶、智能眼镜,AI智能体在千行百业中的落地应用,进一步增强了对存储芯片的依赖。

市场调查机构TrendForce集邦咨询发布的报告显示,2026年第一季度人工智能与数据中心需求持续加剧全球存储芯片供需失衡,2026年一季度,普通动态随机存取存储器(DRAM)和非易失性存储卡(NAND闪存)的合约价格环比分别上涨了90%-95%和55%-60%。而据高盛研报指出,市场正面临近15年以来最严重的存储芯片供应短缺。微软、谷歌、阿里、腾讯等全球云厂商代表2026年的资本支出预计高达8300亿美元,其中绝大部分流向了算力基建。

另一方面,存储芯片的产能建设周期漫长,“远水救不了近火”的态势,进一步增厚了存储厂商们在谈判桌上的筹码。

A+H版图彰显资本雄心

在这轮存储芯片风起云涌的背景下,已经赚得盆满钵满的国内存储企业加快打造“A+H”格局,难道只是为了在资本市场上多圈钱?

这个答案显得片面。

根据招股书披露,佰维存储正面向AI端侧重点布局ePOP等低功耗产品,已进入Meta、Google等国际巨头的供应链。而香农芯创也在通过并购和自研,切入HBM和DDR5等高端领域。这些动作需要巨额的美元资本支持,也需要一个国际化的融资平台来承接。显然,香港资本市场的国际化特征有助于推动企业“出海”,“A+H”架构能让企业更方便地进行海外并购、建厂和人才引进。

当前,由AI驱动的存储芯片“超级周期”和国产替代浪潮,让存储芯片企业成为资本关注的宠儿。不仅佰维存储,整个产业链都在动起来。从上游的晶圆制造(长江存储、长鑫存储)到中游的封测(通富微电、华润微),再到下游的模组厂(江波龙、朗科科技),一场关于“存力”的军备竞赛正在上演。

据了解,近期宣布重启或推进IPO的中国存储巨头共四家,它们分别聚焦于DRAM、NAND闪存、嵌入式存储和存储模组这四大核心赛道。

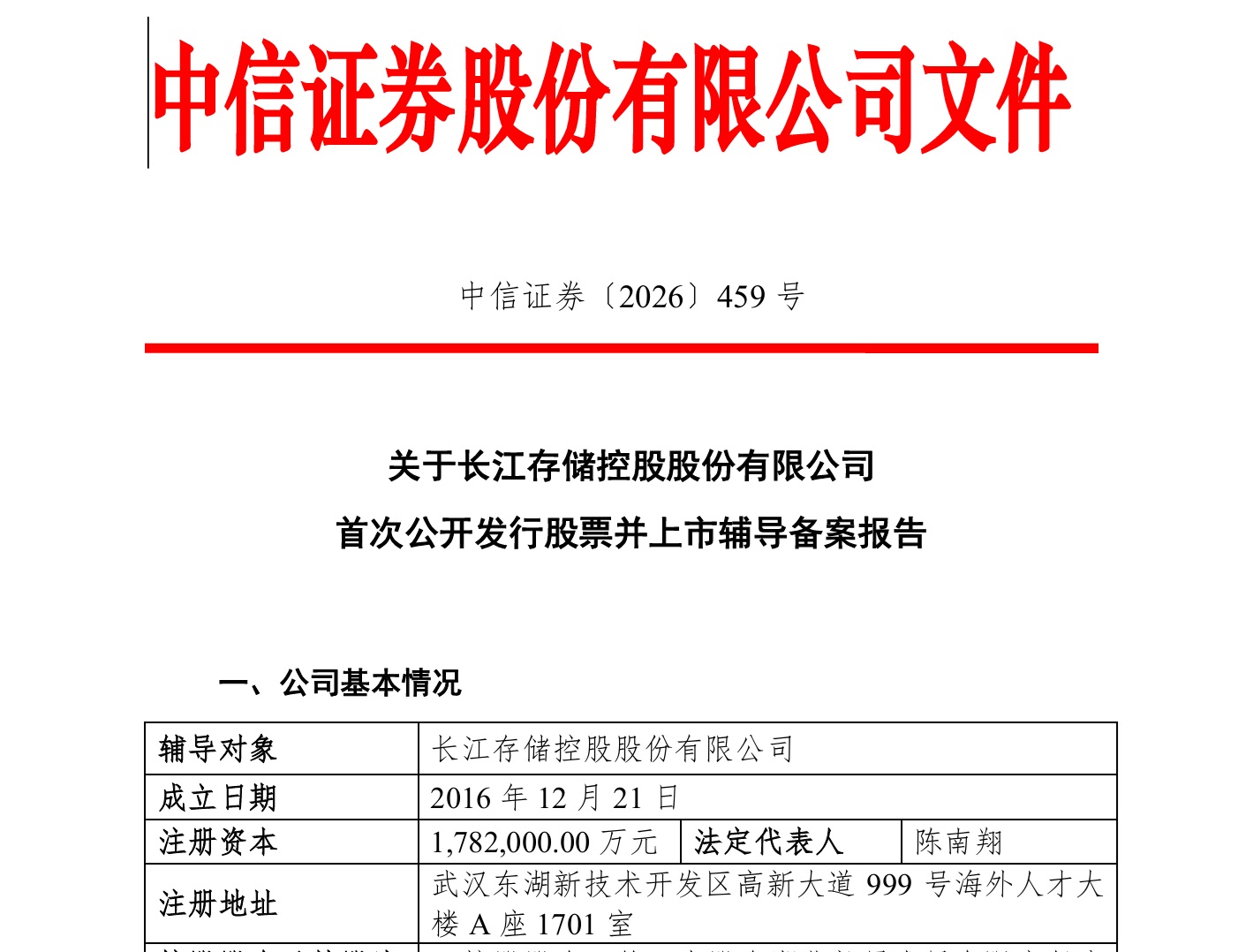

图片来源于上海证券交易所网站截图。

5月19日,专攻NAND闪存赛道的长江存储与中信证券、中信建投签署辅导协议,正式启动IPO辅导。在DRAM领域深耕的长鑫科技也重启了科创板审核工作,在嵌入式存储领域发展的晶存科技也第二次递交了港股IPO申请。

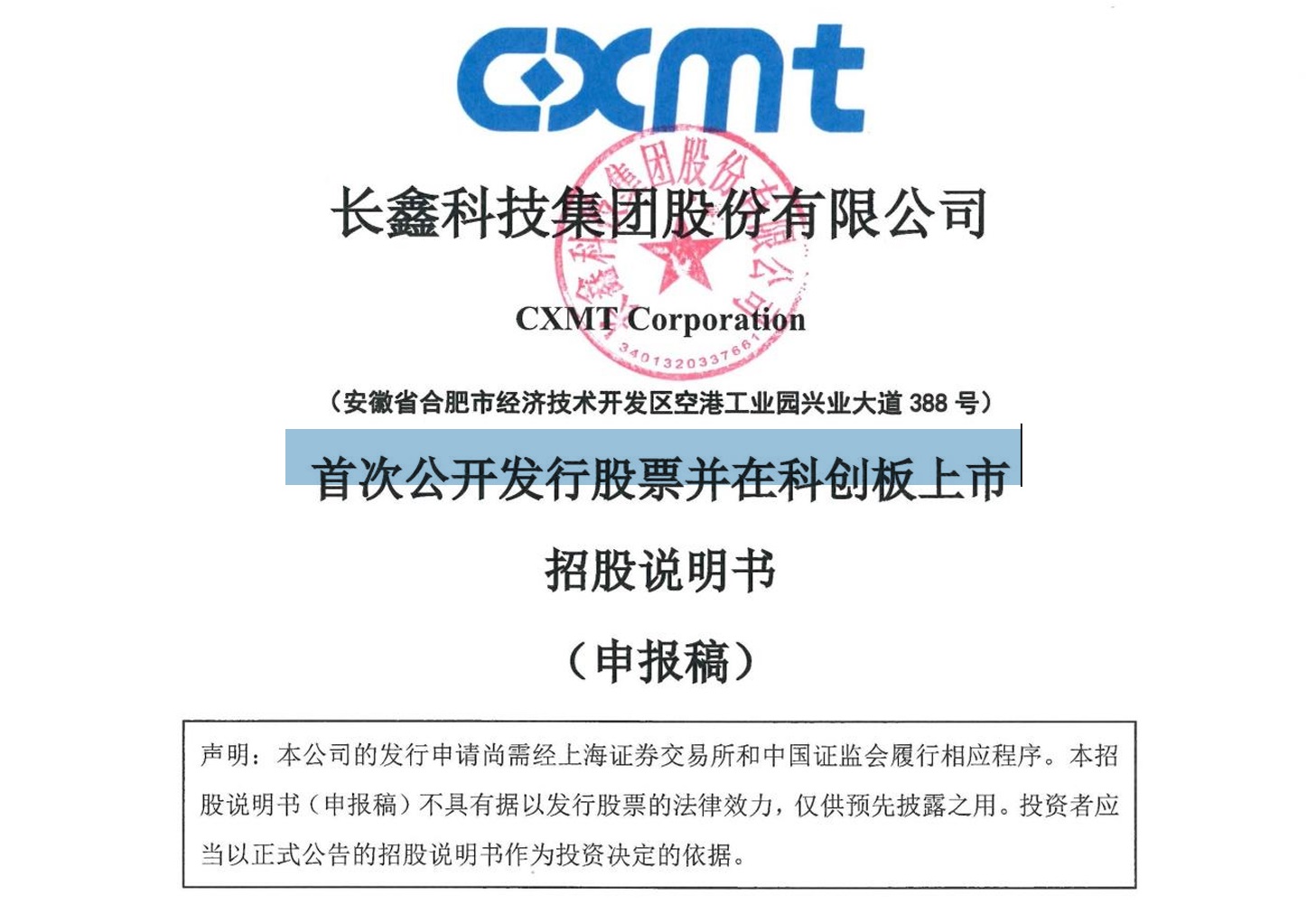

其中,在长江存储开始进行IPO辅导前两日,长鑫科技于17日在上海证券交易所更新了首次公开发行股票并在科创板上市的招股说明书,拟募集资金295亿元,主要用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、DRAM前瞻技术研究与开发项目。

图片来源于上海证券交易所网站截图。

招股说明书显示,受益于全球算力需求持续增长,长鑫科技2025年度实现扭亏为盈,当年实现营收617.99亿元,归属于母公司股东的净利润达18.75亿元。今年一季度更是气势如虹,实现营收508.00亿元,同比增长719.13%;净利润为330.12亿元,同比增长1268.45%,相当于每天赚3.67亿元;归属于母公司所有者的净利润为247.62亿元,同比增长1688.30%,一个季度的利润就相当于2025年全年的13倍;扣除非经常损益后归属于母公司所有者的净利润263.41亿元,同比增长1993.41%。

作为AI时代的基础零部件,存储芯片不可能只涨不跌。未来,软件算法对硬件需求的调节能力将越来越强,面对算法的优化与效率革命,“存力即算力”的简单线性关系正在被打破。在这场多重因素叠加催生的资本盛宴中,如何提前预判并规避潜藏的风险,正考验着各方参与者的大智慧。

(文章来源:深圳商报·读创)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: