股债联动效应增强:2025年保险资金再平衡引领市场新趋势

股债“跷跷板”效应是资产配置领域的永恒议题。随着2025年债市利率行至低位,多家券商研报指出,以保险资金为首的机构正面临股债配置的再平衡挑战,这一现象显著增强了股债行情的关联性。机构再平衡成为市场焦点,股债联动效应愈发明显。

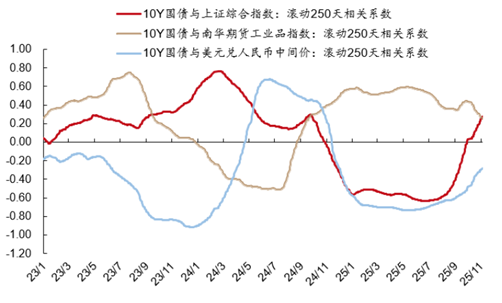

根据西部证券固收首席姜珮珊最新的研究统计,10年国债利率与上证综指250天的滚动相关系数从2024年末的-0.6升至2025年11月初的0.3,显示股债相关性显著增强。与此同时,商品与债券、汇率与债券的相关性则有所走弱。例如,10年国债利率与美元兑人民币中间价的250天滚动相关系数从2024年末的-0.6降至2025年11月初的-0.3,而与南华期货工业品指数的相关性在今年也有所减弱。股债联动趋势成为市场新特征。

图:股商汇与债市的相关性变动

(资料来源:西部固收,财联社整理)

股债相关性为何明显增强?姜珮珊分析认为,这背后是债券风险收益比的下降,促使机构进行股债再平衡。面对低利率、低利差、低风险收益比的中债环境,机构不得不提升风险偏好,资金“搬家”进入固收+、权益市场,同时还改变了债券的品种偏好,如降低久期偏好。这种资金流向变化是股债联动的核心驱动力。

从下半年市场表现看,上证指数连破3600、3700、3800、3900等重要关口,于10月下旬行至4000点左右波动。与此同时,10年国债收益率则从1.60%的低点回升至最高1.85%,显示出股债市场明显的反向变动特征。市场波动加剧了股债联动效应。

在主要的债市配置机构中,保险资金对股债的再平衡配置行为最为明显。截至2025年二季度末,全国保险公司资金运用余额为36.2万亿元,同比增长17.4%。其中2024年后股票投资增速提升明显,截至二季度末,保险行业股票资产余额达3.07万亿元,同比增长47.6%。保险资金动向成为股债联动的重要风向标。

招商证券的研究团队指出,2025年以来监管部门持续对保险资金“松绑”,在资金、资本、考核三条线同时发力,推动险资长期资金入市。1月,证监会表示大型国有保险公司从2025年起每年新增保费30%用于投资A股,直接扩大权益配置比例。5月,金融监管总局提出对股票资产风险因子下调10%,减少资本占用。7月,财政部调整部分经营效益类考核指标,重视长周期经营。政策松绑为股债联动提供了制度保障。

姜珮珊指出,保险负债端扩容速度放缓,叠加净投资收益率承压、权益市场表现强劲,险资权益配置占比持续上升,进一步扩大债券仓位的意愿与能力有限。据其测算,今年保险继续增配债券,但配债速度高位回落,同比增速从去年末约30%回落至约25%。险资配置变化是股债联动的关键因素。

对于债市本身,中金公司的研究团队认为,过去两年中国利率相对经济基本面下行过快,当前估值已经偏贵,继续下行空间较为有限,因此债券性价比明显低于股票、商品等资产。如果2026年出现经济转向信号,经济预期改善还可能形成债市阶段性回调压力,此外风险偏好提升时“股债跷跷板”效应也是潜在风险来源。债市估值变化影响股债联动方向。

国泰海通证券的研究团队也指出,2026年中国债券或以震荡为主,中枢温和承压,国债利率或小幅上行。利差或仍有压缩空间,可转债、信用债的机会好于利率债。债市未来走势将影响股债联动强度。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: