2025Q2港股基金:医药金融获增持,消费遭减持

财联社7月31日讯 国金证券最新发布的研究报告显示,2025年第二季度,港股市场走出急跌后强劲修复的“V型”走势,港股基金的配置重点发生明显变化:医药与金融板块获得显著增持,而消费板块则遭遇大幅减持。

市场反弹带动基金普涨 主动QDII基金表现领先

报告指出,二季度港股表现先抑后扬。4月初受美国加征关税冲击,恒指在短短3个交易日内暴跌逾13%;随后在政策组合拳发力下,市场企稳回升;5月以来,南向资金持续强劲流入,成为推动市场回暖的主要动力。

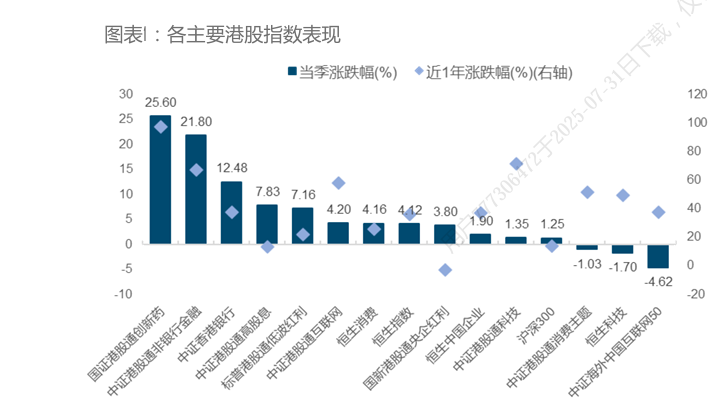

主要指数中,恒生指数与恒生国企指数分别上涨4.42%和1.9%,跑赢同期沪深300指数。恒生科技指数则下跌1.70%,国证港股通创新药指数以25.6%的涨幅领跑市场;中证港股通非银金融指数紧随其后,涨幅达21.8%。

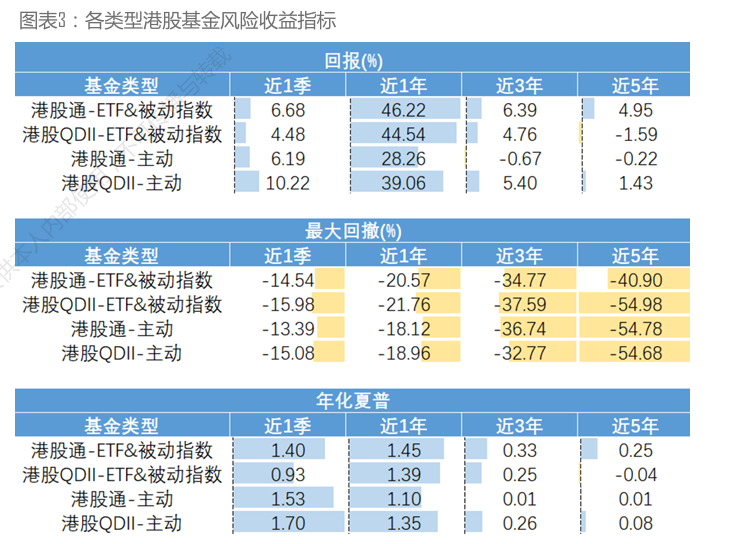

在此市场环境下,各类型港股基金净值均实现正增长:

主动管理型(QDII)基金表现最优,平均回报率达10.22%;港股通指数型(含ETF)基金平均回报6.68%;港股通主动型基金平均回报6.19%;QDII指数型(含ETF)基金平均回报4.48%,表现相对落后。

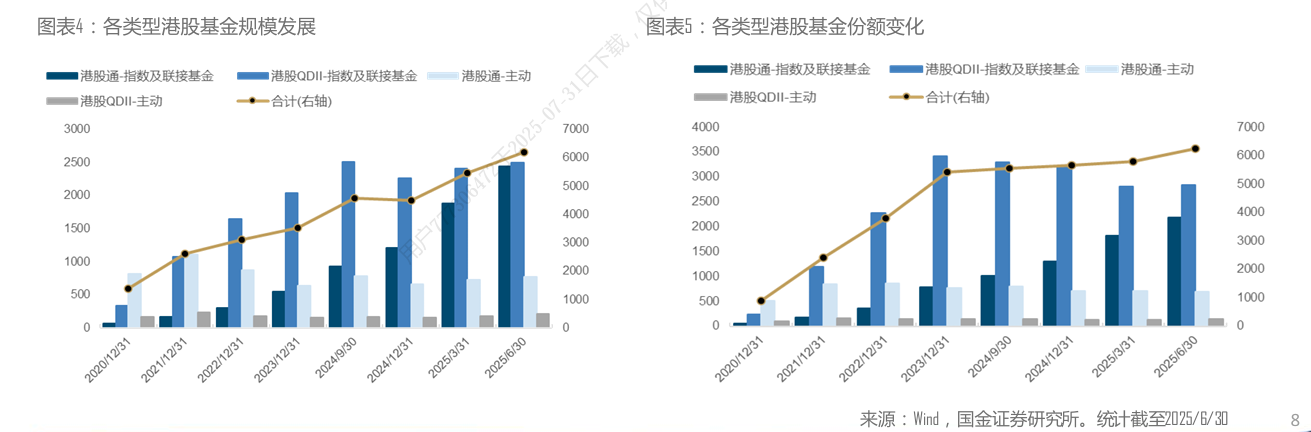

指数基金规模扩张迅猛 股票仓位维持高位

截至二季度末,纳入统计的公募港股基金总规模达6191.34亿元,环比增长13.54%;总份额达6238.3亿份,环比增长7.45%。从类型分布看:QDII指数及联接基金规模最大(2501亿元),港股通指数及联接基金居次(2446.66亿元),QDII主动型基金规模最小(212.32亿元)。

增量方面,港股通指数及联接基金规模与份额环比增幅最为显著。

基金整体维持高仓位运作。季度末股票仓位平均达91.99%,较上季微升0.52个百分点。其中,指数型基金股票仓位长期高于主动管理型基金。

同时,港股占基金净值比例平均提升1.48个百分点至85.24%。指数型基金的港股仓位长期高于主动型,但主动型基金的港股仓位在二季度提升幅度更明显。

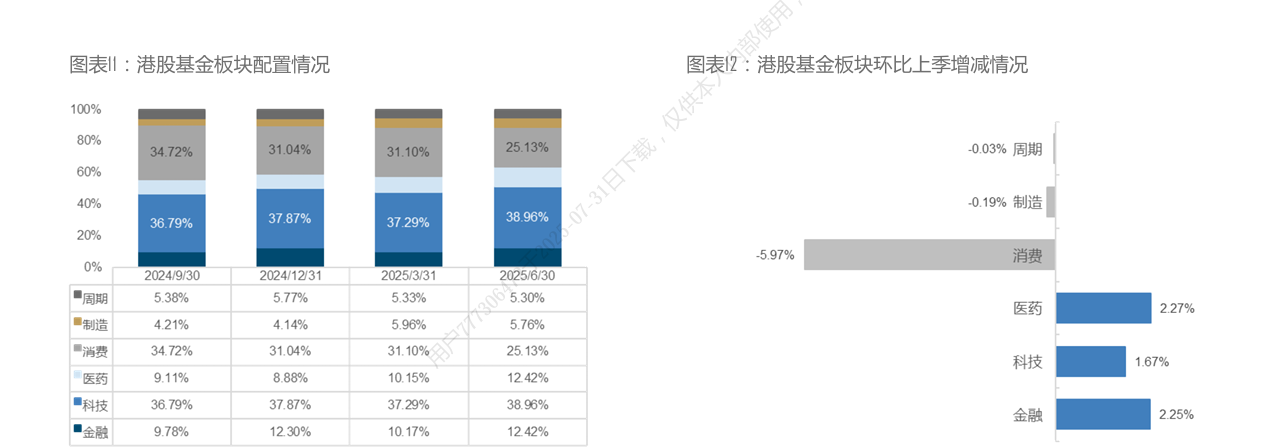

配置显著转向:大幅增持医药金融,减持消费

二季度港股基金的重仓股板块配置发生显著调整:大幅增持板块为医药、非银金融;主要减持板块为消费板块,环比下降5.97个百分点至25.13%。从行业细分看:传媒、商贸零售、电子行业稳居前三大重仓行业,但商贸零售配置比例下降3.5个百分点;医药生物表现亮眼,配置比例大增2.27个百分点至12.42%;非银金融占比提升1.42个百分点至5.2%。

行业集中度小幅下降,前三大重仓行业集中度环比降1.96个百分点至49.2%。

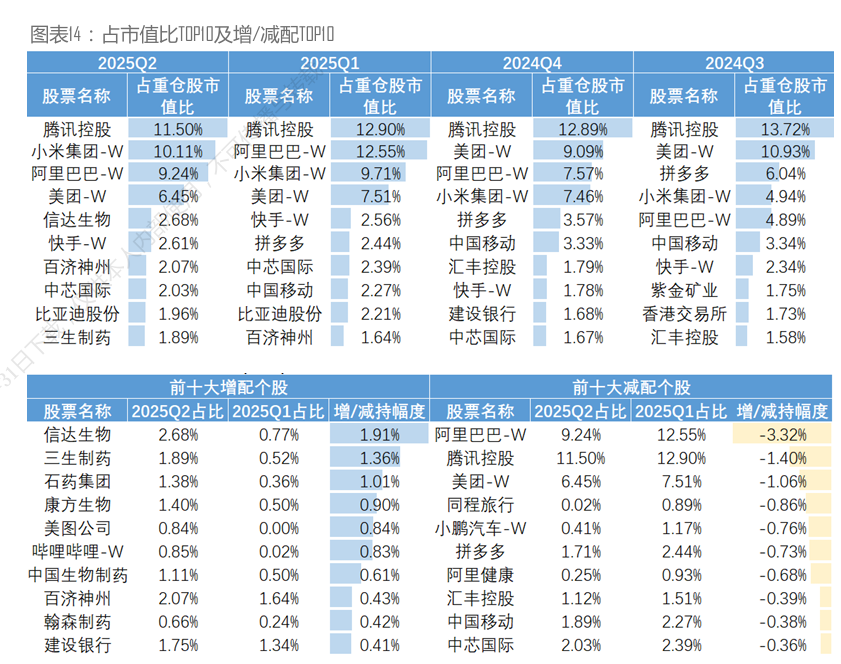

重仓个股:医药股获宠 互联网巨头遭调仓

二季度港股基金前十大重仓股为:腾讯、小米、阿里、美团、信达生物、快手、百济神州、中芯国际、比亚迪、三生制药。相比上季:小米超越阿里升至第二;医药股普遍获增持;部分互联网平台龙头遭减持;拼多多则退出前十。基金对头部个股的“抱团”程度明显减弱。

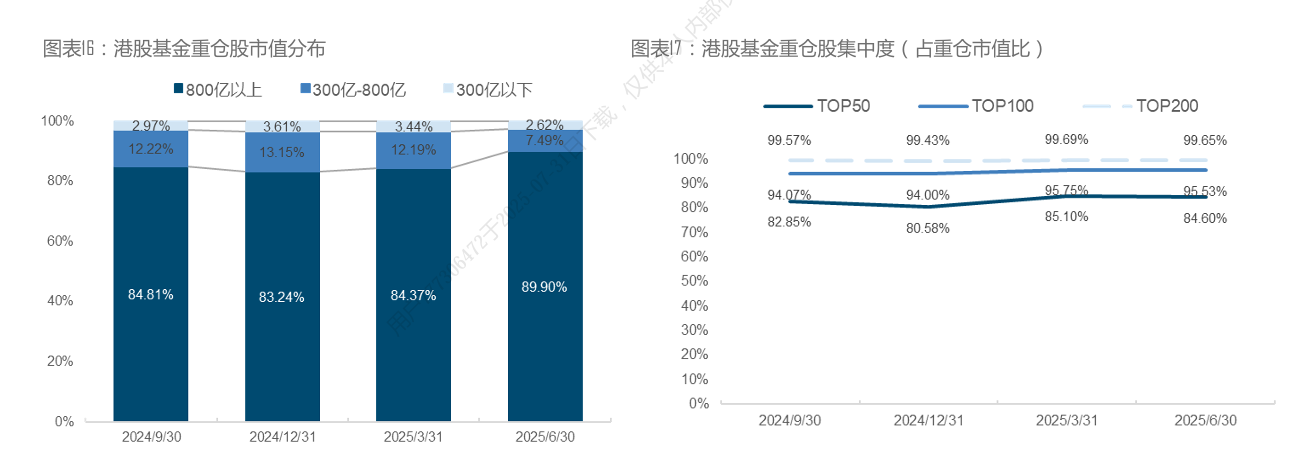

持仓风格:大盘股主导,持股趋于分散

二季度末,港股基金的重仓风格延续大盘化趋势:800亿港元以上大盘股占比飙升至89.9%;300-800亿港元中盘股占比降至7.49%;300亿港元以下小盘股占比降至2.62%。同时,前50、100还是200大重仓股的集中度均环比下降,显示基金整体持股趋于分散化。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: