前4月证券交易印花税增速创近6年新高 增量来自哪里?.

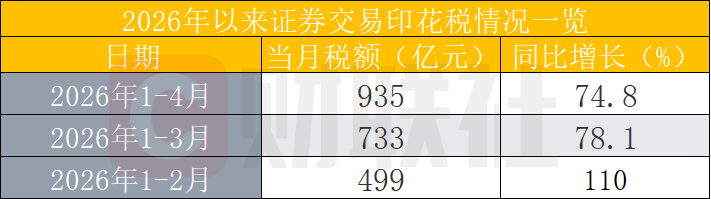

财政部5月20日公布的2026年1-4月财政收支数据,将资本市场的交易热度量化为一个醒目数字:证券交易印花税935亿元,同比增长74.8%,占印花税总收入的45.3%。这一增速不仅远超全国税收收入3.9%的增幅,也远超同期国内增值税、个人所得税等主要税种,被视为拉动税收增长的核心动力。

从今年已经披露的证券交易印花税数据来看,1-4月同比涨幅低于1-3月及1-2月涨幅;但从单月数据看,4月证券交易印花税为202亿元,同比增长62.9%,接近3月证券印花税同比增幅35.26%的2倍,单月同比增速在2026年进一步加快。

数据飙升背后,一个投资者最关心的问题浮现:究竟是炒股的人变多了,还是交易活跃度实质提升?

从"V型"反转到加速上行,前4月数据增速为近6年同期最高

拉长周期看,证券交易印花税近三年走出了一条清晰的“V型”反转曲线。

2024年,受2023年8月落地的印花税减半征收政策全年释放减税红利影响,全年证券交易印花税收入仅1276亿元,同比下降29.1%。彼时A股交投整体偏淡,市场活跃度处于阶段性低谷。

拐点出现在2025年。随着活跃资本市场政策的累积效应持续释放、中长期资金加速入市,市场交易活跃度明显提升。2025年全年证券交易印花税收入升至2035亿元,同比大幅增长57.8%,成功扭转下滑态势。

进入2026年,增长动能持续强化。一季度证券交易印花税收入达733亿元,同比增长78.1%;此次财政部公布的1-4月数据进一步确认了这一趋势,935亿元的规模,已接近2024年全年1276亿元的七成以上,还创下近6年同期最高增速。不仅如此,证券交易印花税已连续14个月实现同比增长。

1-4月涨幅背后,炒股人多了还是交易活跃度提升?

印花税按成交金额计征,其增速与股市成交额高度挂钩。在74.8%的增幅背后,市场首先会联想到投资者队伍是否在扩容,但拆解数据后会发现,人气的聚集只是表象,资金在场内的流转速度加快才是实质。

从开户数据看,增量确实存在。Wind数据显示,今年1-4月上交所A股新增投资者开户数合计1453.15万户,4月单月新增249.13万户,同比增长近三成。新开户带来的增量资金确实为市场注入了新鲜血液,但散户单笔交易规模有限,仅靠开户人数的增长难以解释印花税接近翻倍的增幅。

真正与印花税增速同步的指标是成交额。

Wind数据显示,1-4月全市场A股成交额达194.03万亿元,同比上涨71.94%,与74.8%的印花税增速几乎同频共振。其中一季度日均成交额2.60万亿元,较去年同期增长近七成;4月日均成交额2.38万亿元,同比增幅更是超过九成。这说明,无论是存量投资者加仓换股,还是机构资金持续涌入,场内资金的周转效率都在显著提升。

两融余额的扩张进一步佐证了这一点。截至4月底,两融余额达到2.71万亿元,较去年同期增长51.4%。杠杆资金的攀升意味着投资者愿意承担更高成本来放大交易头寸,投资者的杠杆行为也进一步推动了印花税高增。

整体来看,开户数的增加确实为市场带来了边际增量,但印花税的爆发式增长更多源于存量资金的交易意愿增强和杠杆水平提升。

4月成交量、换手率均低于3月,为何单月增幅却高于3月?

从今年已经披露的证券交易印花税数据来看,1-4月同比涨幅均低于1-3月及1-2月涨幅;但从单月数据看,4月证券交易印花税为202亿元,同比增长62.9%,接近3月证券印花税同比增幅35.26%的2倍,单月同比增速在2026年进一步加快。

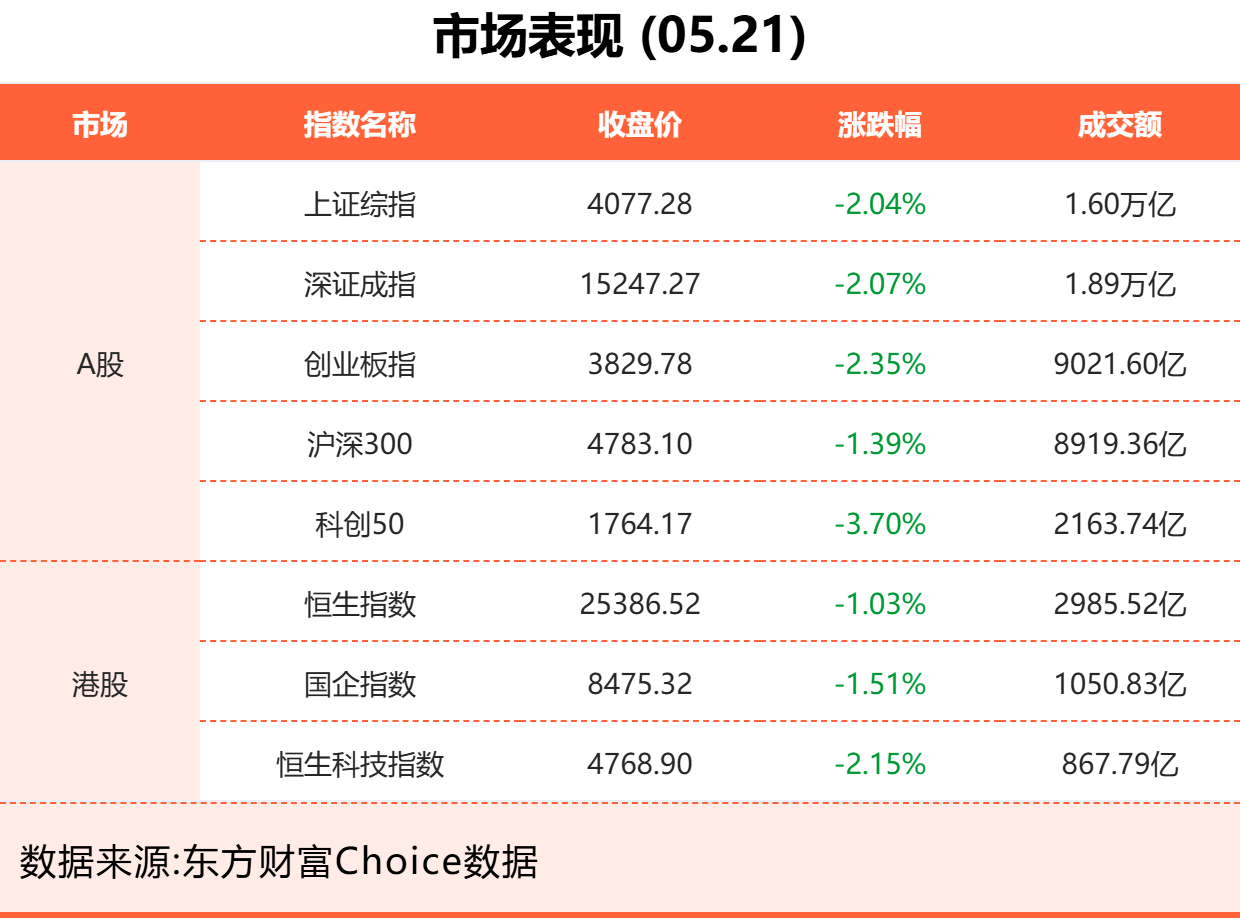

但一个看似矛盾的现象是:4月全市场A股成交额约49.52万亿元,略低于3月;区间换手率72.58%,也低于3月的78.21%。如果交易活跃度有所回落,为何4月印花税同比增幅却接近3月的2倍?

核心原因则需从多重维度去分析,主要原因或有三:

一是收付实现制下的时间错位。财政部每月公布的印花税数据反映的是当月实际入库税款,而非当月交易行为直接产生的应缴税款。4月入库的202亿元中,则有部分对应的是3月中下旬的交易。

二是2025年4月的低基数效应。Wind数据显示,2025年4月A股日均成交额为1.24万亿元,2026年4月日均成交额为2.38万亿元,较去年同期相比增幅高达91.94%,直接推高了同比增速。

三是结构性放量集中在下半月。Wind数据显示,4月中,4月23日单日成交额达2.82万亿元,为全月最高。当天中际旭创以278.78亿元的成交额居A股首位。4月个股成交额位居前列的还有新易盛、宁德时代、天孚通信、东山精密、立讯精密等企业。高股价科技股的集中交易以相对较少的股数撬动了更高的成交金额,这也是总成交额略低于3月、但印花税增速反而更高的结构性原因。

TMT“虹吸”增量资金

交放量的背后,是资金结构的深度重构。

2026年以来,A股主线明显切换,算力、光模块、AI芯片、人形机器人成为市场绝对主角。 4月以来,随着AI算力链、半导体设备方向持续释放业绩催化,TMT量能阶梯式攀升,资金开始向光模块、国产算力等硬件环节集中。

从业内人士观点来看,这一轮资金涌入TMT,核心原因有二:外围风险缓和给景气投资创造了环境,同时TMT板块景气度持续验证,叠加海内外产业催化不断,让市场形成了明确的共识。

增量资金的来源也可从三个维度观察: 一是融资资金,4月电子板块融资净买入额接近千亿元,位居所有板块首位;二是机构资金,北上资金边际回流,公募基金一季度已提前加仓通信设备、半导体等核心链条;三是交易型资金,部分散户借助赚钱效应跟风入场,在4月下旬进一步放大了TMT的成交峰值。

过热信号已出现

在成交持续放量的同时,市场也出现了一些值得警惕的信号。

情绪指标触及过热区间。华泰证券策略团队分析,A股情绪指数已在过热区间运行两周,估值分化系数逼近2021年高位,板块间再平衡压力上升,调整大概率以时间换空间,建议控制追高冲动。

科技板块拥挤度成为短期主要矛盾。兴业证券研报指出,当前市场担忧的科技板块过热更多是“结构性过热”,TMT成交占比突破40%后,拥挤度短期将成为制约板块内部的主要矛盾,尤其是北美算力链明显过热,浮盈筹码兑现需求上升。

中信证券研报中则指出,此轮结构性行情的资金驱动力主要来源于存量调仓和融资盘流入,TMT成交占比阶段性见顶后,估计全A换手率会逐步回落至1.8%以下;市场情绪可能是阶段性高位,一旦情绪回落,全球流动性收紧预期在投资者决策中的影响权重会开始上升。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: