锂电企业集体“向储能迁移” “最亮增长线”钱并不好赚

在动力电池增速放缓、行业竞争加剧的背景下,储能正在成为锂电企业财报中的“最亮增长线”。

从宁德时代储能业务占比提升,到鹏辉能源依靠储能实现扭亏,再到亿纬锂能、瑞浦兰钧等企业储能出货快速增长,锂电行业正在集体进入一轮“向储能迁移”的周期。

但高增长的另一面是,储能行业的盈利结构却并不均衡。不同企业之间,储能毛利率高低分化明显,价格竞争与项目制属性开始显现。对于锂电企业而言,储能既是增长机会,也正在成为新的竞争战场。

储能站上锂电行业“C位”

在多家锂电池厂商的年报与一季报中,储能迎来高光时刻。

锂电池龙头宁德时代(300750.SZ)今年一季度储能电池销量占比约25%,而在过去三年时间公司披露的口径里,储能电池的销量占比长期稳定在20%上下。

以专注电池业务著称的鹏辉能源(300438.SZ)依靠储能电池实现了翻盘。公司去年扭亏为盈,将储能电池列为公司“高速增长主要引擎”,称2025年公司在大型储能、工商业储能、小型储能三大业务板块均实现高速增长。

今年一季度,鹏辉能源营业收入同比增长182.14%,净利润扭亏,公司同样将其归因为储能业务增长。鹏辉能源在年初的调研活动中透露,公司目前主要储能产品生产线均满产。

对于储能市场前景的乐观预计让鹏辉能源对未来数年的业绩展现了更强的信心。贝壳财经记者关注到,公司在今年4月中旬公布的2026年股权激励计划中提出了较高的业绩考核目标,其中2026年业绩考核目标为营业收入不低于200亿元,2026至2027年为不低于500亿元,2026至2028年为不低于950亿元。2025年公司的营收为119.44亿元,这意味着接下来三年鹏辉能源营收目标对应的年均复合增长率约为100%,也即营收需要每年翻一倍。

鹏辉能源就上述目标解释称,该目标的制定是基于全球储能需求的景气度作出的判断,公司认为未来3年产能的利用率会比较高,叠加下游客户对部分热门产品的研发进度,由此推算能够实现较好的增长。

椤资讯高级研究员张金惠告诉新京报贝壳财经记者,对于锂电池企业而言,当下储能是较动力电池增长更快的赛道,2026年全球储能整体增速大约在70%;而全球锂电池整体的增速大约在35%。

宏观的行业形势也证实了企业的感受。根据SNE Research数据,2025年全球储能电池总出货量达到550GWh,同比增长79%;全球动力电池装车量合计1187GWh,同比增长31.7%。有企业预计,明年储能的增速会更快。

多位锂电池行业从业者向贝壳财经记者表示,在当下,储能领域确实比动力电池领域更有吸引力。储能的应用场景更多元,带来了更可观的增速。此外,从单纯产品的角度,动力电池来自下游车企的定制要求会更高,而储能电池产品规格相对更少一些。

“在切入储能电池业务前,我们曾以为储能产品会比动力电池更容易做。”一家此前主攻动力电池的企业研发人士表示。其介绍,动力电池需要满足高倍率充放电、振动冲击、快充和高能量密度等复杂要求,储能电池通常对倍率和空间利用率要求相对较低,更关注循环寿命、安全性、一致性以及长期稳定运行能力。

二三线厂商加速押注储能

贝壳财经记者关注到,拥抱储能在二三线电池厂商中更为明显。

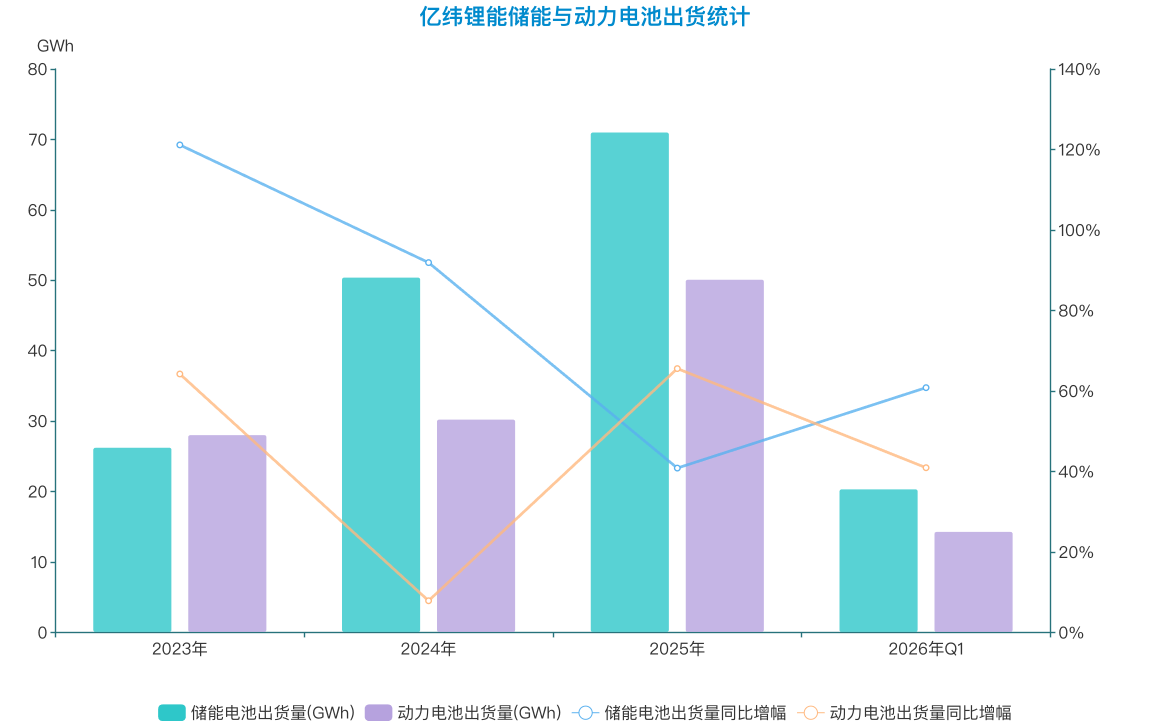

亿纬锂能(300014.SZ)将全球储能市场持续增长列为业绩主要驱动因素之一,并将2025年形容为是公司储能业务的丰收之年,实现了满产满销。公司去年动力电池出货50.15GWh,同比增长65.56%;储能电池出货71.05GWh,同比增长40.84%。

制图/新京报贝壳财经记者朱玥怡

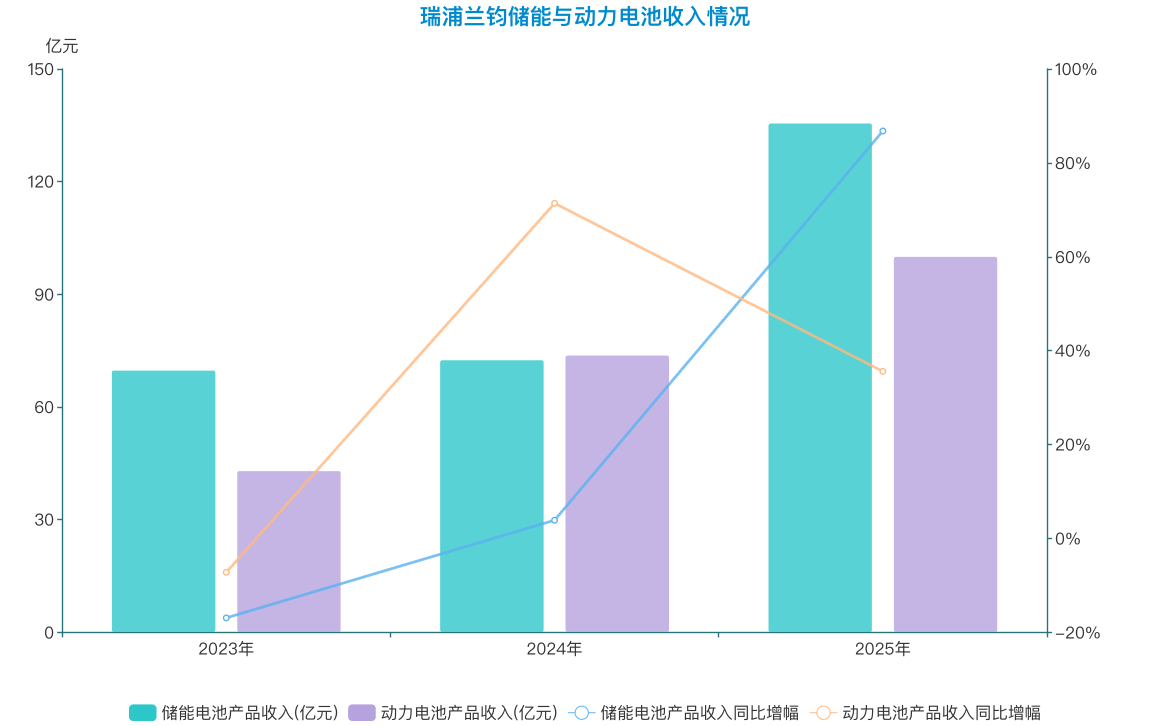

瑞浦兰钧(0666.HK)储能电池产品销售产生的收入由2024年的72.59亿元上涨至2025年的135.61亿元,增幅达到86.8%。

制图/新京报贝壳财经记者朱玥怡

为何会出现此种局面?背后逻辑或许与当下锂电池的竞争格局有关。张金惠认为,动力电池市场格局相对稳定,二、三梯队企业很难在动力电池端突围,因此竞争重心基本回到储能,同时相较动力电池会因为电池品牌影响销售,储能电池的整体技术门槛较低。

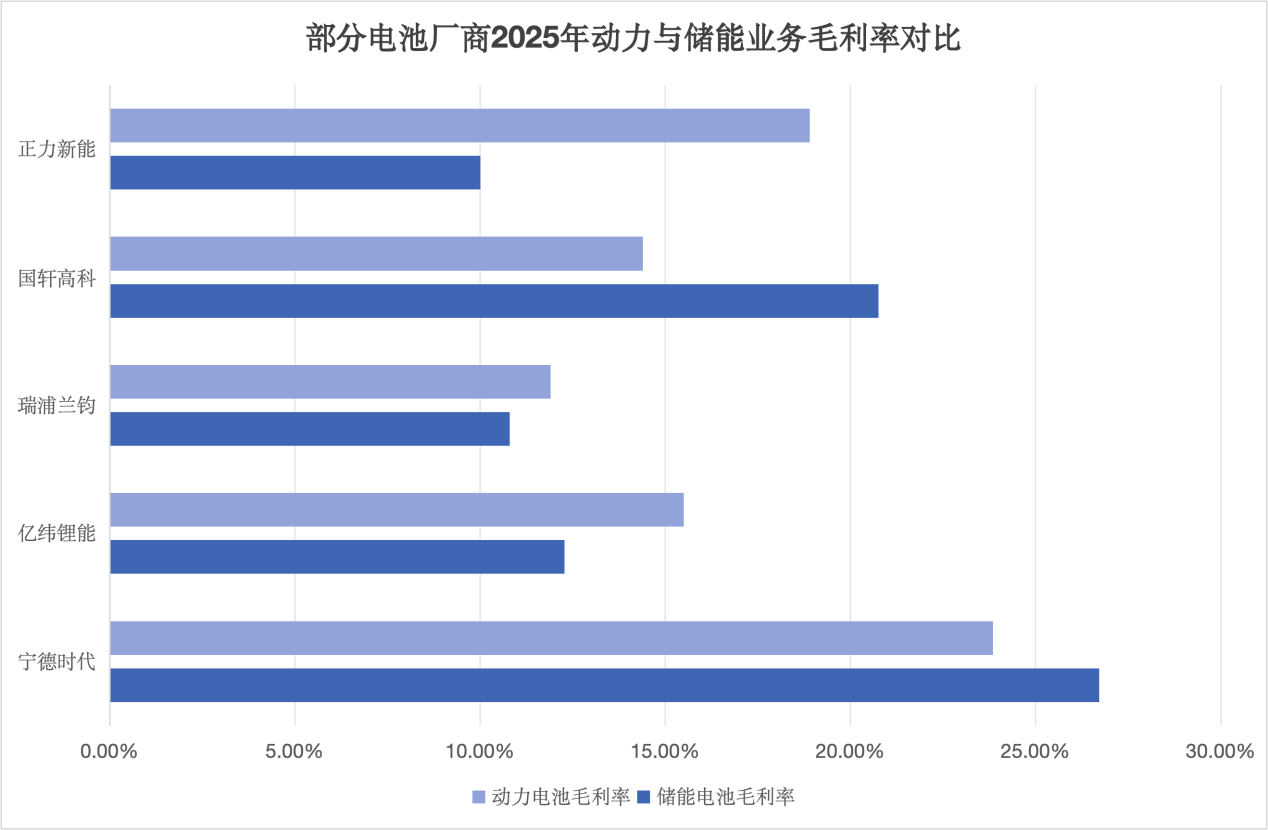

贝壳财经记者关注到,由于业务规模、收入来源与客户结构等差异,多家锂电池企业的财报显示,储能电池并不一定是赚钱能力更强的板块。例如宁德时代与国轩高科储能电池的毛利率更高,亿纬锂能、瑞浦兰钧与正力新能却相反。

制图/新京报贝壳财经记者朱玥怡

业务规模带来的边际效应是影响毛利率的重要因素之一。例如上图中储能业务毛利率较低的正力新能即提到,公司去年由于产能上限,储能产品出货量减少。一家电池企业告诉贝壳财经记者,不同板块业务最终的成绩还是取决于企业将有限的资源投向哪里。

一家电池企业人士感慨称,如今无论动力电池还是储能等细分领域,往往都聚集着十余家甚至数十家竞争对手,行业竞争已全面加剧,“现在很难再找到一个竞争轻松的市场”。

“企业如果仅仅依靠储能也很难,储能业务项目制属性明显,通常面临回款周期长、资金占用高等问题,而且随着行业竞争加剧,盈利水平也在波动。”一家电池企业告诉贝壳财经记者,理想状况下还是得靠储能与动力协同,“两条腿走路”。

(文章来源:新京报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: