资本市场改革深化:并购重组与IPO量额齐升

2025年,并购重组成为资本市场改革深化后的核心关键词:政策松绑破除制度壁垒,市场需求激活产业整合动力,全年并购重组案例数、交易规模双双大幅增长。

并购重组与IPO形成精准互补的功能格局,前者聚焦存量资产整合,后者助力增量主体入市,共同构建多层次资本市场体系。

据界面新闻不完全统计,2025年,A股上市公司共计披露并购重组事件数量达2377条,其中包括首次披露以及进展与结果公告,去年同期为2729条;重大重组事件数量达71条,去年同期为52条。

IPO方面,2025年全年A股IPO呈现“量额齐升”的强劲态势,募集资金总额达1205.05亿元,较上年同比大幅增长96.56%;IPO企业家数共计104家,同比增长10.64%。

2025年,无论是IPO的“入口端”还是并购重组的“优化端”,资本市场的政策主线清晰且一以贯之,即服务于“提升上市公司质量、驱动产业转型升级”这一核心目标。

“IPO的‘严进’与并购重组的‘搞活’形成互补。前者确保新上市公司的整体质量;后者则为已上市公司提供了通过市场化并购快速获取技术、拓展市场、实现转型的通道,二者共同构成企业全生命周期的资本市场服务体系。”有资深市场人士向界面新闻指出。

A股IPO募资额同比增96.56%,半导体行业220亿募资登顶

政策方面,以新“国九条”为指引,今年来,监管强调上市公司源头质量,IPO审核更加注重企业的持续经营能力和科技创新成色,政策为特定领域和阶段的企业开辟了更通畅的上市路径。

今年7月,上交所科创板设立“科创成长层”,允许未盈利的半导体及生物科技企业上市,加速硬科技企业的技术商业化进程;在港股市场,“科企专线”、允许未盈利生物科技公司(第18A章)以保密形式提交申请等优化措施,显著提升上市流程效率,吸引大量新经济企业。

从IPO市场表现来看,2025年呈现“量额齐升”的强劲态势,募资规模同比近乎翻倍。界面新闻梳理Wind数据发现,2025年,全年A股IPO募集资金总额达1205.05亿元,较上年同比大幅增长96.56%;IPO企业家数共计104家,同比增长10.64%。

德勤中国资本市场服务部华东区上市业务合伙人胡科表示:“2025年A股新股市场表现更胜2024年,在监管环境趋于严格的状况下,市场前五大新股以及大多数板块的平均融资规模均有所提升,足以证明市场有充足的优质新股公司供应,而市场环境稳健。”

从板块分布来看,各市场板块融资格局呈现差异化特征。上证主板以422.18亿元的募资总额位居各板块首位,总计有22家上市企业;科创板紧随其后,16家企业合计募资334.93亿元,科技型企业平均募资规模领先;创业板凭借30家上市企业的规模效应,募集资金达232.73亿元,成为中小企业融资的核心阵地;深证主板和北交所分别募资145.97亿元、69.23亿元,对应上市家数为12家、24家。

行业维度上,高景气赛道与实体支柱产业成为融资热点。半导体与半导体设备、资本货物、汽车与汽车零部件、公用事业、技术硬件与设备、材料(Wind二级行业)六大板块募资总额均突破百亿元。

其中,半导体与半导体设备行业以220.53亿元的募资总额登顶。该行业7家上市企业中,6家集中在科创板募资215.08亿元。科创板对硬科技产业的融资支持作用凸显;资本货物行业以193.08亿元募资额紧随其后;汽车与汽车零部件行业募资192.53亿元;公用事业行业虽仅华电新能(600930.SH)1家企业上市,却在上证主板募资181.71亿元;技术硬件与设备、材料行业分别募资122.99亿元、118.44亿元。

图说:各行业募资金额及板块分布

募资规模结构方面,中小额融资仍为主流。2025年A股IPO企业平均募资额11.59亿元。其中77家募资规模集中在0-10亿元区间,占比高达74.04%,反映出中小企业仍是IPO市场的主力军。

港股2025年IPO市场迎来强势复苏。统计显示,年内102只新股合计募资额超过2724.76亿元。港股年内IPO企业家数共计102家,同比增长61.9%。其中来自内地的企业占港股IPO募资总额约50%。

重大并购重整数量增加

并购市场则迎来根本性的规则重塑。今年,“并购六条”走过发布以来的第一个完整自然年。该政策不仅释放多重利好还推动跨界并购。

在具体政策之外,监管体系建设亦迈出里程碑式的一步。今年12月5日,《上市公司监督管理条例(征求意见稿)》公开征求意见。这标志着上市公司监管迈入体系化、法治化新阶段。

据界面新闻记者按首次披露日期不完全统计:自年初至今A股上市公司共计披露并购重组事件数量达2377条;重大重组事件数量达71条。

“在政策端今年国家部委及地方政府自上而下地对并购市场给予前所未有的重视。”晨哨集团CEO王云帆表示除上述政策外各地政府也出台了支持区域内并购市场发展的专门政策。

更深层次交易逻辑:哪些行业的上市公司将成为主要的出击方?它们如何筛选与评估标的?

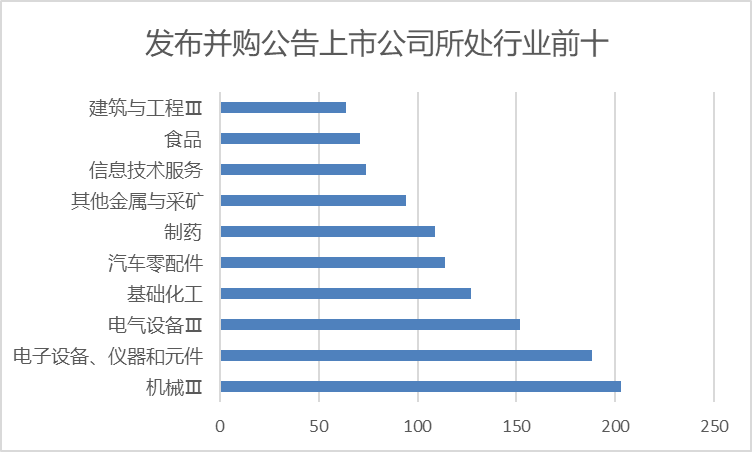

从所处行业看发布并购重整公告数量前十的企业依次为机械、电子设备、电气设备等。

发布并购重整公告数量前十的企业所处行业情况

交易标的所属行业数量前十的行业依次为工业机械、电子设备、多领域控股等。

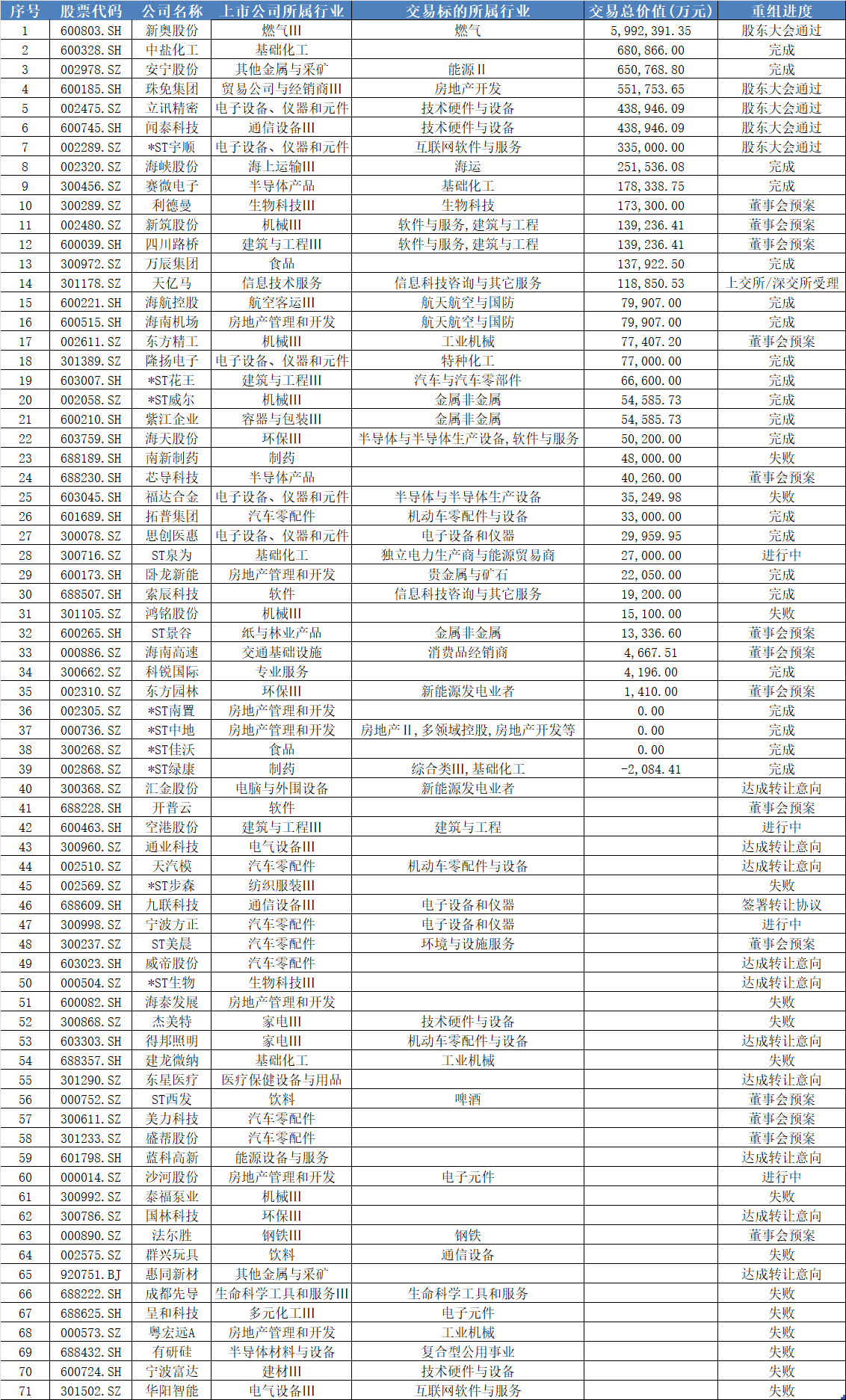

图说:2025年重大并购案件情况

并购朝着与新质生产力的方向前进。年内多桩交易标的属于新质生产力企业如立讯精密(002475.SZ)百亿级收购闻泰科技(600745.SH)消费电子ODM业务。

投行业务重心转变

随着政策与市场环境的变化投行业务重心从IPO单极向IPO与并购双核驱动转变。

图说:投行业务变化

整体看今年以来投行头部集中度持续加强。在股权承销市场中中信证券、国泰海通等券商优势稳固。同时北交所、创业板“专精特新”企业为代表的中小规模融资需求为一批在特定区域或行业深耕的中型券商提供了错位竞争的空间。

图说:投行头部集中度变化

财务顾问业务从“边缘”走向“核心”。今年以来财务顾问业务成为投行至关重要的收入增长极。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: