壁仞科技:科技创新成色如何?

近日,壁仞科技通过港交所聆讯并启动全球招股。参与其全球招股的基石投资者达23家,其中不乏顶级投资机构,以发行价中位数计算,基石认购比例约64%。作为国产GPGPU稀缺标的、“港股GPU第一股”的有力竞争者之一,壁仞科技的科技创新成色如何?已有财务数据如何解读?未来发展前景如何判断?

招股书信息显示,壁仞科技凭借自主研发的GPGPU架构、系统级芯片(“SoC”)设计、硬件系统、软件平台、集群部署优化五大基础支柱,锁定对算力有高需求的关键行业,并与其中的大客户建立合作,目前在手订单价值12.4亿元。未来,壁仞科技将继续深耕核心技术,扩大国产智算生态“朋友圈”,在AI应用激发的强劲需求下不断拓宽成长空间。

未盈利但高成长反映GPU行业特质

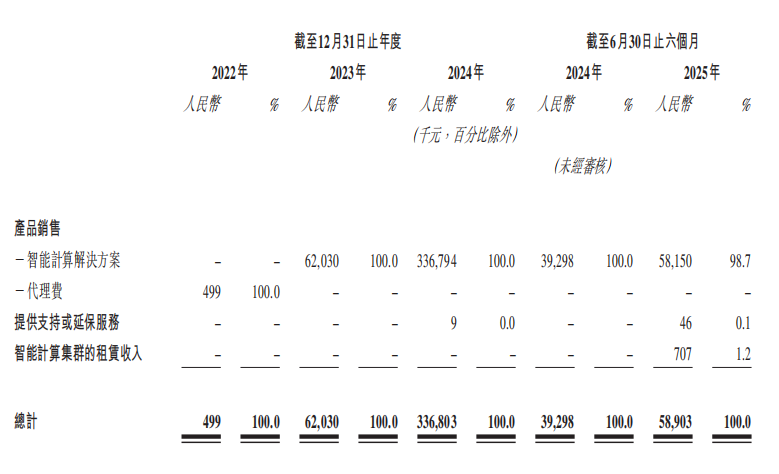

壁仞科技的特专科技产品于2022年8月商业化推出,并于2023年开始从智能计算解决方案产生收入。2022年到2024年,公司营业收入大幅提升,分别为50万元、6203万元、3.37亿元。

2022至2024年及2025年上半年,公司期内亏损分别达到14.74亿元、17.44亿元、15.38亿元、16亿元;经调整净亏损呈收窄趋势,分别为10.38亿元、10.51亿元、7.67亿元、5.52亿元。

根据招股书分析,上述两种亏损差距主要在于与若干前股东的赎回权相关的“赎回负债账面值变动”。赎回负债账面值变动为非现金性质,后期赎回负债将自动转换为公司权益。这种现象在港股上市的科技、互联网公司中尤其常见。

事实上,赎回负债也被称为“可转换可赎回优先股”,投资人投资企业时,投资资金在港股的会计准则下列示为金融负债。该负债造成的亏损不与企业经营能力挂钩,随着企业的估值升高,投资人手里的优先股市场价也水涨船高,因此赎回负债的账面值也会更大。某种程度上,赎回负债的“庞大且夸张”的账面数字,代表着公司估值的高涨行情。港股会计计算准则中,经调整净利润被视为能够反映企业真实经营状况的核心指标。

未盈利但高成长为GPU行业的特质。近期在科创板上市的摩尔线程,2022年到2024年分别亏损18.4亿元、16.7亿元、14.9亿元,2025年上半年亏损2.7亿元;沐曦股份2022年到2024年分别亏损7.77亿元、8.71亿元、14.09亿元,2025年前三季度亏损额为3.46亿元。

高额研发开支兑现全栈创新能力

和行业情况一致,壁仞科技的巨额亏损也主要来自研发投入。2022年至2024年以及2025年上半年,壁仞科技研发开支分别达到10.18亿元、8.86亿元、8.27亿元及5.72亿元,分别占期间总经营开支的79.8%、76.4%、73.7%及79.1%。报告期内累计研发开支达到33.02亿元。

自2019年以来,公司已开发出第一代GPGPU架构,并已成功开发两款芯片,即BR106及BR110,以及开发了一系列基于GPGPU的硬件。公司通过共封装两个BR106芯片裸晶,利用芯粒技术及先进的裸晶间互连技术推出性能更高的BR166芯片产品。

壁仞科技在GPGPU架构、SoC设计、硬件系统设计及软件技术均拥有核心技术。上述两款芯片基于公司原创的BR10X通用高性能计算架构。该架构专为AI工作负载量身定制……

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: