11月A股融资余额波动,市场震荡格局下的投资策略

新华财经上海11月17日电 11月已然过半,A股市场近期总体维持横盘震荡状态,其中沪指在4000点整数关口徘徊已有半月时间,市场资金动向备受关注。从资金面来看,此前持续入场的杠杆资金表现犹豫,融资余额11月来未能继续攀高,最新数据反而较月初略有下降,这一变化折射出市场情绪的微妙调整。

11月以来融资余额不增反减 电力设备行业获最多净买入

新华财经统计显示,截至11月14日,A股融资余额报2.475万亿元,较此前一个交易日减少134.6亿元,其中沪市报1.253万亿元,深市报1.214万亿元,北交所报78.37亿元。11月的首个交易日是11月3日,当日融资余额报2.477万亿元,由此来看,最新融资余额较11月3日下降0.002万亿元——这一不增反减的变化与此前持续攀高的融资余额走势形成反差,自10月首个交易日突破2.4万亿元整数关口以来,A股融资余额虽增速有所下降,但至10月底仍增至2.469万亿元,保持持续增长态势。

11月以来申万一级行业融资净买入情况(截至11月14日)

分行业来看,31个申万一级行业中,11月以来有15个行业呈现融资净买入,16个行业为融资净卖出。其中,融资净买入最多的是电力设备行业,累计融资净买入达152.29亿元,成为资金青睐的焦点,基础化工和医药生物两大行业分列二到三位,融资净买入金额分别为46.2亿元和27.53亿元。

融资净卖出较多的行业是计算机、非银金融、电子、通信和机械设备行业,显示11月以来部分杠杆资金选择从热门的TMT赛道离场。

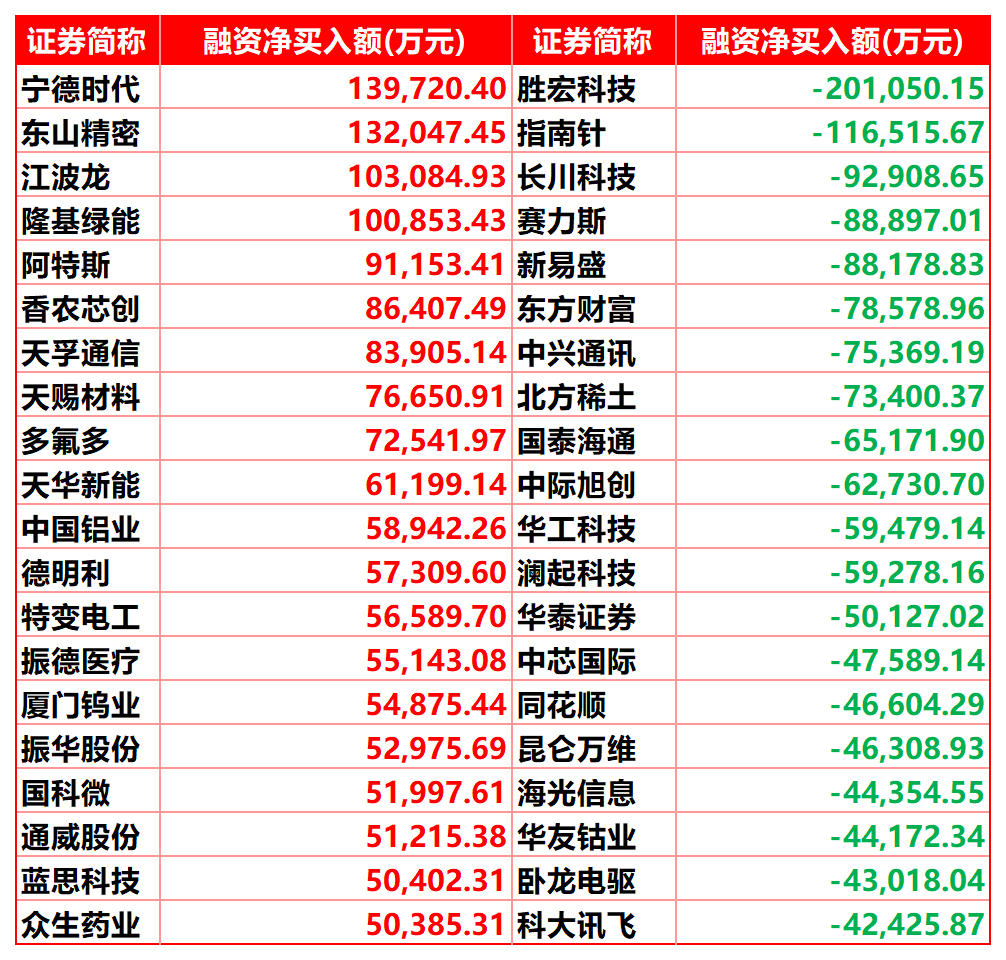

11月以来个股融资净买入前20位和后20位个股(截至11月14日)

个股来看,11月以来,融资净买入较多的有宁德时代、东山精密、江波龙和隆基绿能,区间净买入金额均超过10亿元;而融资净卖出金额较多的有胜宏科技、指南针、长川科技、赛力斯、新易盛等,其中胜宏科技区间融资净卖出金额超过20亿元,指南针也超过10亿元。值得注意的是,胜宏科技、新易盛等年内涨幅较大的热门股本月位居融资净卖出前列,显示杠杆资金逢高获利了结意愿较为强烈。此外,指南针、东方财富等互联网金融股也遭遇杠杆资金较大金额净卖出。

短期震荡格局或将持续券商建议保持积极仓位但不追高

总体来看,11月以来融资余额不增反减,显示杠杆资金做多热情短期有所消退。近期沪指围绕4000点反复拉锯,后市将如何演绎?中国银河证券认为,近期A股行情整理格局仍在延续,板块之间快速轮动,前期涨幅较大的科技板块处于盘整状态,资金开始向锂电池、电解液等主题扩散轮动。大消费板块也受益于政策利好,但主题演绎的持续性仍显不足。临近年末,机构配置或趋于均衡,同时也为明年景气方向布局做准备,预计年末行情仍以震荡结构为主。随着后续政策落地节奏进一步明确,物价回升预期下“反内卷”板块逻辑明确,科技主线产业趋势与业绩进入验证阶段,A股市场中长期向好趋势不改。在板块轮动中可关注“反内卷”、红利等主题机会,科技主题需关注补涨的细分领域,以及产业趋势的重大变化。

申万宏源证券认为,当前仍是高位震荡市,市场整体以及科技成长风格的短期调整空间均有限,下行风险可控。顺周期行情则属于2026年春季前的“抢跑”阶段,后续数据验证期到来时,行情阻力难免增加。同时,随着顺周期短期性价比降低,板块行情也临近分化阶段。2026年春季前,科技成长方向还有反弹机会,顺周期投资则需向有阿尔法逻辑的方向收缩。中泰证券认为,展望后市,价格端的边际改善与宏观政策环境支持将共同推动A股进入“震荡向上、结构主导”的阶段。周期板块有望保持一定的强势,但持续性有待观察,属于阶段性交易;科技成长板块在利率中枢下移、政策支持科技创新的背景下仍将是中期主线,震荡后具备继续走强的基础;服务消费在就业改善与居民消费意愿修复的带动下将保持相对稳健。总体而言,当前市场无需悲观,建议继续保持偏积极的仓位结构,但也不宜盲目追高指数。在4000点上方震荡格局未被突破前,最优策略仍是围绕“反内卷+AI应用”的双主线进行结构化配置,通过景气趋势、政策方向及资金流的三重共识获取超额收益。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: