恒坤新材科创板上市,光刻材料领域表现亮眼

11月18日,恒坤新材在科创板成功上市,这一事件标志着科创板市场迎来新力量。该股开盘报58.00元/股,截至收盘报61.55元/股,涨幅310.61%,成交额22.70亿元,振幅96.73%,换手率81.36%,公司总市值276.56亿元。以发行价14.99元/股计算,股民中一签(500股)最高可赚2.5万元,引发市场高度关注。

《科创板日报》记者注意到,本次上市,恒坤新材战略投资者阵容强大,主要有:中信建投投资、共赢58号员工资管计划、共赢62号员工资管计划、恒申控股集团有限公司、北京八亿时空液晶科技股份有限公司、厦门金圆投资集团有限公司、长存鸿图股权投资(武汉)合伙企业(有限合伙)、深圳市创新投资集团有限公司、豪威集成电路(集团)股份有限公司,一共认购2亿元,均限购12个月。

恒坤新材主要从事光刻材料和前驱体材料的研发、生产和销售,产品应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造的光刻、薄膜沉积等工艺环节。公司是境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一,客户涵盖多家境内领先的12英寸集成电路晶圆厂,已实现境外同类产品替代,打破国外垄断局面。

经过多年发展,恒坤新材成为境内少数具备光刻材料与前驱体材料量产能力企业之一,SOC、BARC、KrF光刻胶、i-Line光刻胶以及TEOS均已实现量产供货,成功填补多项国内空白。2022年至2024年公司自产产品实现较快增长、相关收入的复合增长率达66.89%,展现出强劲的发展势头。

据弗若斯特沙利文市场研究统计,公司SOC与BARC销售规模在境内市场领先、2023年均位居国产厂商第一。在光刻材料领域,公司已有多款自产产品量产供货,包括SOC、BARC、KrF光刻胶、i-Line光刻胶等,ArF光刻胶、SiARC、TopCoating等已进入客户验证流程,ArF浸没式光刻胶已通过验证并小规模销售。

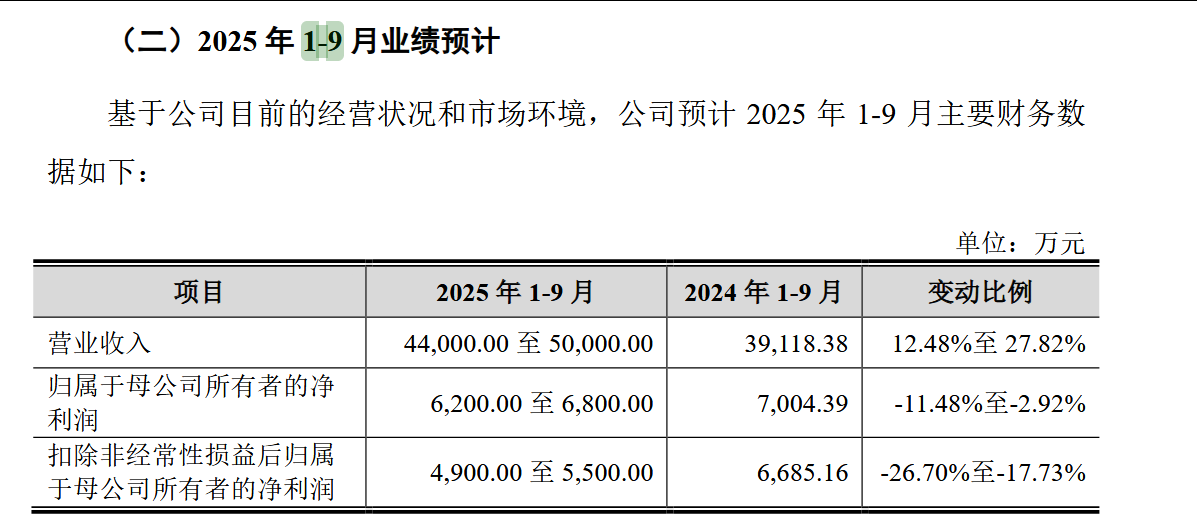

业绩方面,公司2022—2024年,报告期内,实现营业收入分别为3.22亿元、3.68亿元、5.48亿元,同比增长为127.93%、14.28%、49.01%;实现归母净利润1.01亿元、0.90亿元、0.97亿元,同比增长234.91%、-10.95%、7.87%,呈现逐年上升趋势。不过,招股书显示,2025年前三季度恒坤新材预计营业收入4.4亿元至5亿元,同比增长12.48%-27.82%,归母净利润预计为6200万元至6800万元,同比减少11.48%-2.92%,主要是受部分引进产品合作终止的影响,引进业务毛利有所下降。

回顾公司上市过程,共经历两轮问询。在第二轮问询回复显示,报告期内,恒坤新材向客户A1销售的光刻材料(该产品引进自韩国SKMP)是重要利润来源,这部分业务分别贡献1.38亿元、1.16亿元、1.42亿元销售毛利,占引进产品销售毛利的比例分别为72.63%、69.28%、73.85%。

但在2025年年初,这一核心利润来源断供,恒坤新材不再向客户A1销售引进SKMP的光刻材料,转而由韩国SKMP直接向客户A1销售相关光刻材料,绕开了恒坤新材这一中间环节。

在第二轮问询的回复内容中,恒坤新材表示,由于公司与SKMP的合作宣告终止,2025年上半年期间,公司向客户A1销售引进光刻材料所获得的收入、产生的毛利,以及当前持有的在手订单金额均出现了显著下滑,这给公司经营业绩带来短期冲击。公司也在招股书中提示,若未来与其他重要引进产品供应商合作终止或交易条件不利,将对公司经营产生不利影响。

恒坤新材本次IPO计划发行6740万股新股,预计募集资金总额达到10.1亿元。该笔募集资金将被投向两个特定项目,其中,集成电路前驱体二期项目的投资总额为5.19亿元,集成电路用先进材料项目的投资总额则为9.09亿元。公司相关负责人表示,此次募集资金将围绕主营业务投入,推动创新产品研发与应用,优化产品结构,提升技术创新能力。

(文章来源:科创板日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: