A股市场调整,外盘分化,国常会聚焦物流与绿色贸易

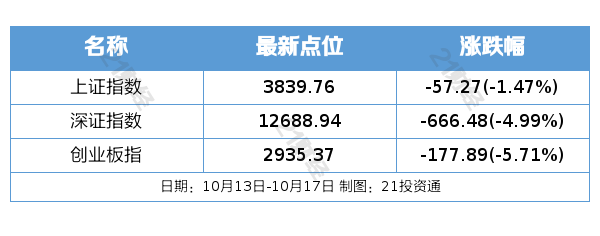

上周A股市场呈现震荡态势,本周(10月13日—10月17日),A股三大指数全线下跌,市场关注度持续升温。截至10月17日收盘,上证指数报3839.76点,周跌1.47%;深成指报12688.94点,周跌4.99%;创业板指报2935.37点,周跌5.71%,A股市场调整引发投资者关注。

具体来看,超20%的个股周内实现上涨,74股周涨超15%,77股周跌超15%。按照申万一级行业分类,银行、煤炭、食品饮料、交通运输4个板块逆势上涨,而电子、传媒、汽车、通信等27个板块出现下跌,市场分化特征明显。本周A股市场调整,行业板块表现差异显著。

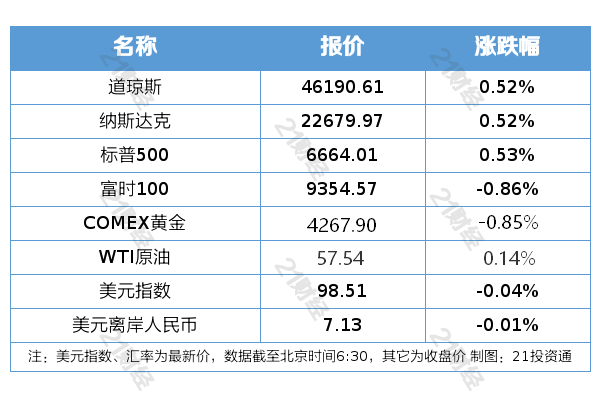

周五外盘市场表现分化,纽约股市三大股指10月17日集体上涨。截至10月17日收盘,道琼斯工业平均指数比前一交易日上涨238.37点,收于46190.61点,涨幅为0.52%;标准普尔500种股票指数上涨34.94点,收于6664.01点,涨幅为0.53%;纳斯达克综合指数上涨117.44点,收于22679.97点,涨幅为0.52%。而欧洲三大股指10月17日全线下跌,英国富时100种股票平均价格指数17日报收于9354.57点,较前一交易日下跌81.52点,跌幅为0.86%;法国巴黎股市CAC40指数报收于8174.20点,较前一交易日下跌14.39点,跌幅为0.18%;德国法兰克福股市DAX指数报收于23830.99点,较前一交易日下跌441.20点,跌幅为1.82%。国际油价10月17日微涨,纽约商品交易所11月交货的轻质原油期货价格上涨8美分,收于每桶57.54美元,涨幅为0.14%;12月交货的伦敦布伦特原油期货价格上涨23美分,收于每桶61.29美元,涨幅为0.38%,全球市场波动加剧。

重磅资讯方面,国常会聚焦物流降本与绿色贸易。据央视新闻,李强主持召开国务院常务会议,听取关于有效降低全社会物流成本行动落实情况汇报。会议指出,物流在畅通国内大循环、发展现代化产业体系中发挥着重要基础支撑作用。要持续推动物流降本提质增效,加快建设供需适配、内外联通、安全高效、智慧绿色的现代物流体系,深化货物运输结构调整,加强多式联运管理制度、规则标准协调衔接。要加大物流仓储设施等领域投资,优化布局、完善功能,加快物流数字基础设施建设和升级改造。要推进物流数据开放互联,推动人工智能等与物流深度融合,促进物流数智化发展。要加大对物流企业特别是小微企业短期融资等方面的支持力度,推动物流主体做强做优做大。会议还部署拓展绿色贸易的有关举措,指出发展绿色贸易是促进贸易优化升级、助力实现碳达峰碳中和目标、加快建设贸易强国的重要举措。要加快完善绿色贸易政策制度体系,加强与产业、科技、财税、金融等政策衔接协同,为绿色贸易发展营造良好环境。要提升外贸企业绿色低碳发展能力,推动企业开展绿色设计和生产,建设绿色贸易公共服务平台。要拓展相关产品和技术进出口,加强国际交流与沟通,加快建立与国际接轨的绿色低碳产品、技术和服务标准体系。

政策调整方面,三部门联合发布风力发电等增值税政策调整公告。据央视新闻,近日,财政部、海关总署、税务总局联合发布公告,自2025年11月1日起至2027年12月31日,对纳税人销售自产的利用海上风力生产的电力产品,实行增值税即征即退50%的政策。对于2025年10月31日前已正式商业投产的核电机组,继续按照《财政部国家税务总局关于核电行业税收政策有关问题的通知》有关增值税规定执行;2025年10月31日前国务院已核准但尚未正式商业投产的核电机组,核力发电企业生产销售电力产品,自正式商业投产次月起10个年度内,实行增值税先征后退政策,退税比例为已入库税款的50%。2025年11月1日后核准的核电机组,不再实行增值税先征后退政策。特朗普签署行政令对进口中型和重型卡车征收25%关税,据央视新闻,美国总统特朗普当地时间10月17日签署行政令,自11月1日起对进口中型和重型卡车及零部件征收25%的新关税。特朗普称,还将对进口客车征收10%的关税。

人工智能领域,我国生成式人工智能用户规模超5亿。中国互联网络信息中心在2025(第六届)中国互联网基础资源大会上发布《生成式人工智能应用发展报告(2025)》。报告显示,截至2025年6月,我国生成式人工智能用户规模达5.15亿人,较2024年12月增长2.66亿人,用户规模半年翻番;普及率为36.5%。报告认为,国产生成式人工智能大模型得到用户广泛青睐,并推动各种应用场景下的智能化改造升级。调查发现,超九成用户首选国产大模型。生成式人工智能被广泛应用于智能搜索、内容创作、办公助手、智能硬件等多种场景,还在农业生产、工业制造、科学研究等领域得到积极探索实践,人工智能应用场景不断拓展。

机构观点方面,广发证券认为主线的【均线偏离度】更多决定了行情短期走势,而【产业趋势】是决定主线横盘之后是否会新高的根本。对于横盘主线,行情尚未终结,后续仍有新高可能,有以下2点原因:①光模块、PCB、创新药等产业趋势依然向上,且临近三季报披露,高景气方向更容易有业绩催化;②短期的下跌主因关税冲击,而上周五特朗普对华态度再度软化,也进一步提高了本轮“TACO交易”的可能性。中泰证券认为上周市场虽经历缩量调整,但成交量阶段性回落更多体现为资金观望与短期情绪修复,并非趋势性逆转。建议继续关注有色金属与科技成长两大主线:①有色金属板块:全球流动性环境边际改善叠加避险情绪升温,推动稀土、黄金等资源品展现出较强韧性;②半导体、人工智能等科技成长板块龙头:科技成长领域虽经历了近期的缩量调整,但其中长期投资价值依然突出。招商证券展望后市,四季度先抑后扬。短期在缺乏增量利好的情况下,港股可能延续震荡态势。但后续随着关税问题有望缓解、重要会议“十五五”增量政策、美联储降息预期强化驱动外资流入等边际利好积累,叠加新经济结构性高景气,有望支撑港股上行。配置方向上聚焦四进攻(有色/科技/电力/保险)+两底仓(困境反转/红利)。

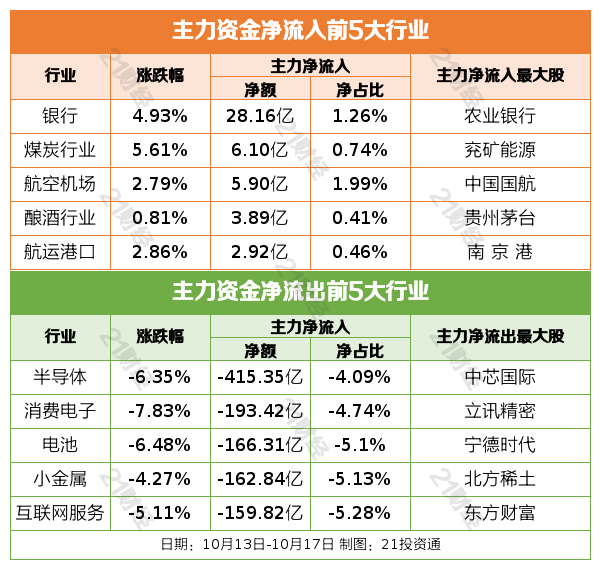

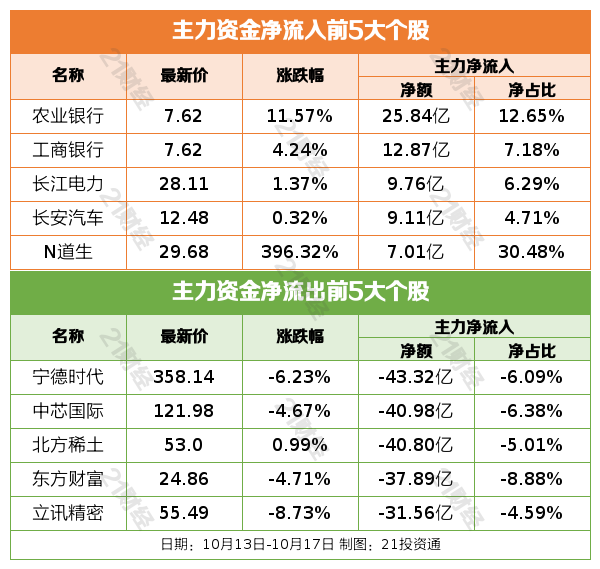

个股资金流

(文章来源:21世纪经济报道)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: