天星医疗递表港交所:科创板折戟后转战,估值暴涨引关注

港交所官网显示,2025年8月26日,国内最大的运动医学解决方案提供商——北京天星医疗股份有限公司(以下简称“天星医疗”)向香港联交所主板递交上市申请,中信证券与建银国际担任联席保荐人。天星医疗IPO成为市场焦点。

记者注意到,天星医疗曾于2023年9月26日申请上交所科创板上市获受理,2025年6月6日因保荐人中金公司单方面申请撤销保荐,公司科创板IPO折戟。保荐人自己把IPO“撤单”,这在IPO史上较为罕见。外界认为,这是保荐人可能在发现发行人存在重大问题时,为规避风险而主动撤销保荐。天星医疗上市进程因此受阻。

招股书显示,天星医疗成立于2017年,是一家专注于运动医学整体临床解决方案的创新型医疗器械公司,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售。根据灼识咨询的资料,于2024年按销售收入计,天星医疗为中国运动医学市场最大的国内运动医学解决方案提供商,市场份额6.5%。截至2024年12月31日,该公司产品已经进入医院数量增至3000余家,其中三级医院超过1,000家。公司的收入主要来自植入物及手术设备及相关耗材。

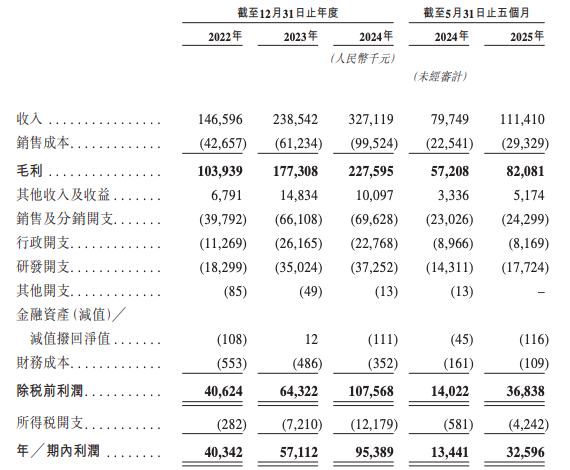

近年来,天星医疗业绩呈现出爆发式增长态势。2022年~2024年, 天星医疗实现收入分别约为1.47 亿元、2.39亿元、3.27亿元,年复合增长率超过40%;净利润分别为4034.2万元、5711.2万元、9538.9万元;毛利率分别为68.7%、70.3%、71.7%。2025年1~5月, 天星医疗实现收入1.11亿元,同比增长39.7%;实现年内利润3259.6万元,通知增幅142.5%;毛利率为73.7%。

近年来, 天星医疗加大海外布局,海外收入实现显著增长。报告期内,公司的海外收入分别为40万元、670万元、2090万元,2025年前五个月海外收入达2060万元,较去年同期增长370.5%。2022年~2024年及2025年1~5月,研发开支分别为0.18亿元、0.35亿元、0.37亿元、0.18亿元,呈增长趋势。

据招股书,天星医疗的前身“天星有限”由三位创始人——聂为(代聂洪鑫持有)、董文兴和陈灏共同设立。天星医疗实控人董文兴通过天津铂康控制天津吉康、天津普合、天津运康等持股平台,上市前合计控股41.47%。值得一提的是,天星医疗成立时,聂为受其亲属聂洪鑫委托持有公司股权。该委托安排于2020年5月在聂为向安吉连恩管理咨询合伙企业(有限合伙)及安吉锦天鼎昊管理咨询合伙企业(有限合伙)转让股份后解除,两者均由聂洪鑫控制。在科创板IPO前,聂洪鑫进行了多次股权转让,持股比例从成立时的55%降至4.9%,累计套现4.9亿元。

更令人注目的是,在递表科创板前,天星医疗存在多名股东突击入股的情况,公司估值也在3年内暴涨4倍。据招股书,2020年7月, 天星医疗第一次增资时,公司估值为8亿元。次年3月,公司股东以23.22元/注册资本的价格转让了部分持股,此时公司估值增至10亿元;11月,奥博资本以46.44元/注册资本入股,公司估值翻倍至21亿元。在2023年3月天星医疗首次向科创板递交招股书前两月,即2023年1月,雅惠锦霖、建兴医疗等公司以75.41元/注册资本突击入股,将公司估值推高至35亿元。天星医疗估值暴涨引发市场关注。

相关机构突击入股的同时,也让市场质疑天星医疗在IPO前吸纳外部股东是否为了抬升公司估值。天星在招股说明书中还披露多项风险,包括面临“带量采购”导致产品价格暴跌、核心原材料被“卡脖子”、知识产权诉讼等风险。

(文章来源:深圳商报·读创)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: